Por Qué la Revolución de AI No Es la Burbuja de las "Punto Com"

Estamos en pleno proceso de crear inteligencia. Y no, no es 1999: esta vez las máquinas están siendo financiadas por gigantes con cash flow, no por Venture Capital.

Cada vez que el Nasdaq alcanza nuevos máximos, los bears sacan la misma comparación: esto es 1999 otra vez, la burbuja punto com 2.0. Es una comparación fácil de hacer, pero si realmente examinamos los fundamentales, no tiene sentido. Sí, hay rincones especulativos dentro de AI y algunas de esas acciones van a colapsar, pero eso se puede decir de cualquier mercado. El núcleo del actual build-out de AI está siendo impulsado por algunas de las compañías más rentables de la historia, financiando infraestructura de larga duración (aunque Burry diga que NO con su mal GAAP análisis) con cash flow operativo, no por startups frágiles viviendo de levantamientos de capital interminables.

Si se quiere entender si esto realmente es 1999 otra vez, hay que empezar recordando qué fue realmente la burbuja punto com.

La Anatomía de una Burbuja Real

Los años noventa fueron una revolución tecnológica genuina (justo en 1999 fundé Tareasgratis). El internet pasó de ser una red académica a una plataforma mainstream gracias a navegadores como Mosaic y Netscape. Entre 1995 y 2000, el mercado subió entre 400% y 500%, y de repente cualquier cosa con “.com” en su nombre podía obtener una valoración multimillonaria.

El problema no era la tecnología subyacente. Era la forma en que el capital se estaba desplegando encima de ella. Muchos de los nombres más prominentes no tenían rentabilidad, ingresos mínimos, y en algunos casos literalmente cero ingresos. Las métricas tradicionales de valoración fueron descartadas y el mantra se convirtió en “escala primero, preocúpate por las ganancias después.”

Fui fiel testigo de esto con my startup donde las valoraciones estaban atadas a pageviews, la regla era quemar dinero para elevar esta métrica.

Los inversores se convencieron de que internet crearía mercados winner-take-all, por lo que cualquier precio podía justificarse para el ganador percibido. Las firmas de venture capital levantaron fondos enormes y tenían que poner dinero a trabajar. Una carrera competitiva entre VCs llevó a cierres más rápido, diligencia “express” y valoraciones cada vez más altas.

El playbook era super simple: gastar agresivamente en marketing, bajar precios, y adquirir usuarios a cualquier costo. Quemar cash no era una bandera roja, era casi una insignia de honor. La suposición era que una vez lograda la dominancia, la rentabilidad seguiría mágicamente.

Recuerdo un varillazo que me dio mi Chairman of the board en mi startup por no quemar $ lo suficientemente rápido circa año 2000, expandirse a Perú, Venezuela, Argentina, Chile era la prioridad.

Para el año 2000, muchas compañías punto com tenían cash flow operativo profundamente negativo y ningún camino creíble hacia ganancias positivas. Su supervivencia dependía de un flujo interminable de capital fresco que incluía financiamiento venture antes de un IPO, ofertas secundarias y deuda convertible después del IPO. Eso hizo que todo el ecosistema fuera extremadamente sensible a cambios en el sentimiento y condiciones macro. Un modelo de negocio frágil más valoraciones extremas es exactamente la receta para una burbuja.

Tomemos Pets.com como ejemplo. La compañía vendía productos de mascotas online a un tercio del costo. Perdía 26 centavos por cada dólar de ventas antes incluso de contar los costos de publicidad. Gastaba $158 para adquirir cada cliente (el famoso CAC). El modelo de negocio no tenía sentido económico, pero igual salió a bolsa en febrero de 2000 con una valoración de $290 millones. Para noviembre del mismo año, había quebrado. De IPO a liquidación completa: 268 días.

O Webvan, el mayor fracaso de la era. La compañía levantó más de $1 billón en total, incluyendo $375 millones en su IPO de noviembre de 1999. Gastó $1 billón construyendo almacenes automatizados para entregar comestibles. Para julio de 2001, estaba en bancarrota. Las acciones que alguna vez valieron $30 terminaron a $0.06.

Cómo Realmente Explotó la Burbuja

Las burbujas pueden sobrevivir mucho tiempo antes de explotar. En 1999-2000, varios catalizadores golpearon casi simultáneamente. La Reserva Federal aumentó las tasas en 175 puntos básicos entre junio de 1999 y mayo de 2000, incrementando las tasas de descuento y haciendo que los activos más seguros fueran más atractivos en relación a las compañías punto com no rentables. El Nasdaq alcanzó su pico el 10 de marzo de 2000 en 5,048.

Poco después, Japón volvió a caer en recesión (otra vez Japon y el carry trade), sacudiendo los mercados globales. Escándalos contables en varias compañías tecnológicas destacaron cuán agresivas se habían vuelto algunas declaraciones de ganancias. El artículo ahora famoso de Barron’s “Burning Up” señaló que muchas compañías punto com literalmente se iban a quedar sin efectivo. Al mismo tiempo, el caso antimonopolio de Microsoft recordó al mercado que incluso las empresas tecnológicas dominantes operaban bajo riesgo regulatorio.

Cuando el ánimo cambió, la ventana de IPO se cerró. Las ofertas secundarias se secaron. El capital venture se volvió más selectivo. Las compañías que habían estado dependiendo de infusiones constantes de capital de repente no tenían espacio para operar. El Nasdaq cayó aproximadamente 78% desde su pico de marzo de 2000 hasta su mínimo de octubre de 2002.

El apalancamiento empeoró todo. Muchos inversores habían comprado nombres tecnológicos calientes con margen, y a medida que los precios caían, las llamadas de margen los obligaban a vender en un mercado en declive. Los hedge funds que ejecutaban estrategias de momentum apalancadas se vieron obligados a deshacer posiciones. El resultado no fue un reajuste de precios suave, fue una cascada de ventas forzadas.

Además, el lado de telecomunicaciones e infraestructura del boom resultó igual de frágil. Los operadores de telecomunicaciones habían pedido prestado en grande para construir redes. Cuando la demanda y los precios decepcionaron, quedaron con exceso de capacidad “dark fiber” y cargas de deuda aplastantes. WorldCom, Global Crossing, NorthPoint y otros quebraron, eliminando a los accionistas e infligiendo pérdidas importantes a los acreedores. Ese ciclo de retroalimentación entre valores de acciones colapsando y estrés crediticio profundizó la recesión y amplificó el crash punto com.

Mapear toda esa configuración a la AI de 2025, es comenzar con la base equivocada.

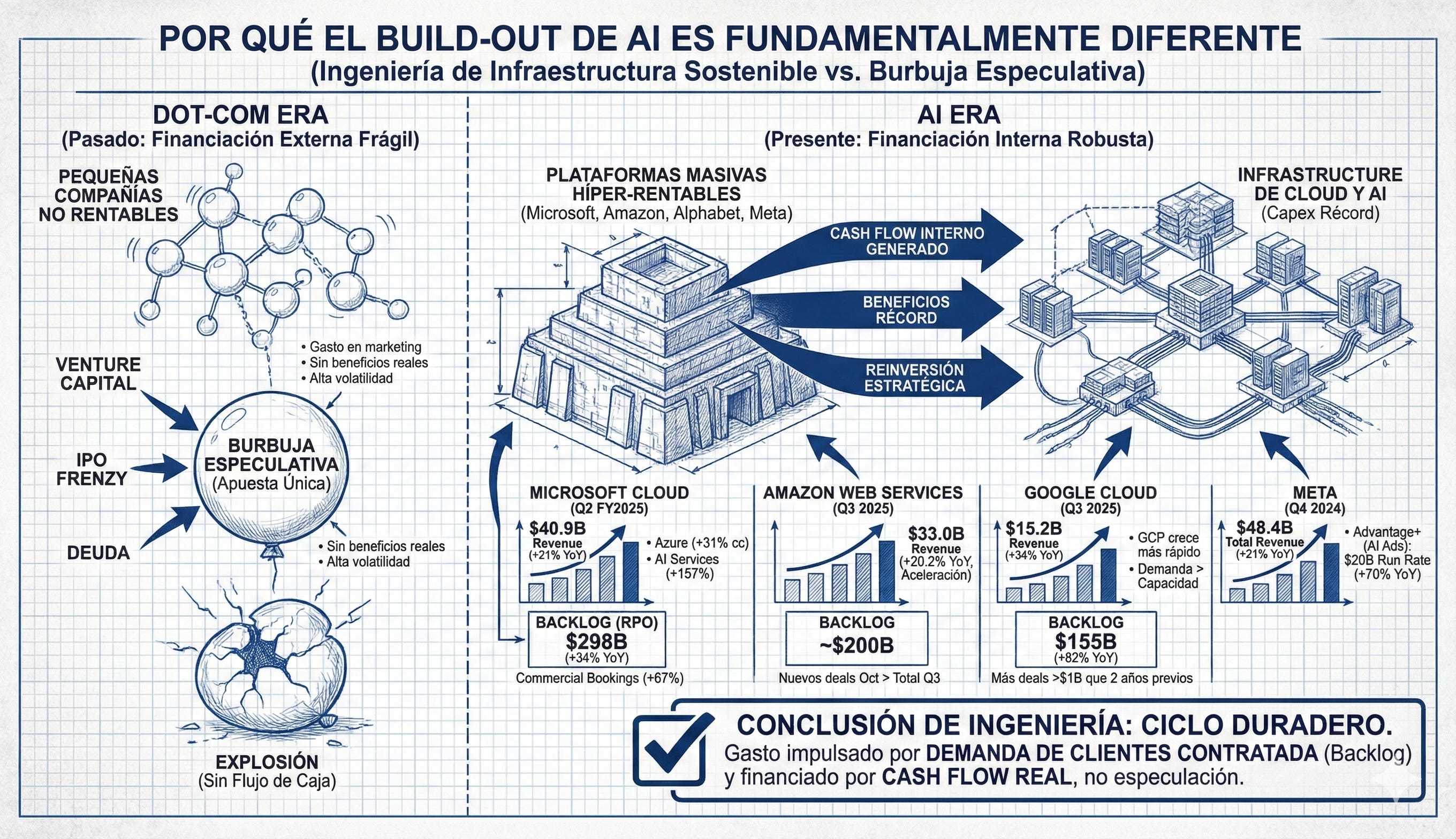

Por Qué el Build-Out de AI es Fundamentalmente Diferente

La mayor diferencia entre la era punto com y ahora es simple: quién está haciendo el gasto, y cómo lo están financiando.

El núcleo del boom de AI no es un enjambre de pequeñas compañías no rentables apostando todo en una sola idea. Es un puñado de plataformas masivas, híper-rentables, incluyendo Microsoft, Amazon, Alphabet, X, Tesla y Meta, desplegando capex récord en infraestructura de cloud y AI que está siendo financiada en gran medida por cash flow generado internamente.

Si se quiere hacer un stress-test de la historia de AI, solo es necesario mirar a Microsoft, Amazon, Alphabet y Meta. Sus reportes de ganancias dicen más sobre la durabilidad de este ciclo que cualquier meme stock con una valoración elevada.

En el trimestre más reciente disponible, estos gigantes de cloud y AI están generando números que simplemente no existían en la era punto com. Microsoft Cloud alcanzó $40.9B en revenue en Q2 del año fiscal 2025, la primera vez que superó los $40B trimestrales. Eso representa un crecimiento del 21% año sobre año. Dentro de eso, Azure creció 31%, con 13 puntos porcentuales atribuibles a AI Services que crecieron 157% año sobre año.

Amazon Web Services generó $33B en Q3 2025, representando una tasa de crecimiento del 20.2%, la más alta en 11 trimestres. El CEO Andy Jassy dijo explícitamente que AWS está creciendo a un ritmo que no habían visto desde 2022.

Google Cloud reportó $15.2B en revenue en Q3 2025, creciendo 34% año sobre año. El CFO indicó que la plataforma de cloud de Google (GCP) creció a una tasa mucho más alta que el cloud en general. Más importante, el CFO reveló que “salimos del año con más demanda de la que teníamos capacidad disponible,” señalando restricciones de supply.

Meta reportó $48.4B en revenue total en Q4 2024, un crecimiento del 21% año sobre año. La compañía no desglosa revenue específico de AI-powered advertising como línea separada, pero reveló que Advantage+ Shopping Campaigns, su producto de ads impulsado por AI, alcanzó una tasa anual de $20 billones con crecimiento del 70% año sobre año. Repito 70% año sobre año.

El backlog es crítico porque no es capex, es demanda de clientes contratada o comprometida, dólares que los clientes planean gastar en estos servicios a lo largo del tiempo. Esa demanda es lo que está impulsando a estas compañías a comprometer sumas sin precedentes de capital a data centers, networking e infraestructura de AI.

Microsoft tiene aproximadamente $298 billones en remaining performance obligations al cierre de Q2 FY2025, un aumento del 34% año sobre año. Los commercial bookings en ese trimestre aumentaron 67%, significativamente por encima de las expectativas, impulsados por compromisos de Azure de OpenAI y fuerte demanda core.

Amazon tiene alrededor de $200 billones en backlog de AWS. Adicionalmente, el CFO mencionó que los nuevos deals firmados en octubre de 2025, después del cierre del trimestre, excedieron el volumen total de deals de todo Q3.

Alphabet tiene $155 billones en backlog de cloud al Q3 2025, un crecimiento del 82% año sobre año y 46% secuencialmente. Alphabet firmó más deals sobre $1 billón a través de Q3 2025 que en los dos años previos combinados.

Estos no son números inventados. Son compromisos contractuales respaldados por clientes reales gastando dinero real en servicios reales.

El Cash Flow

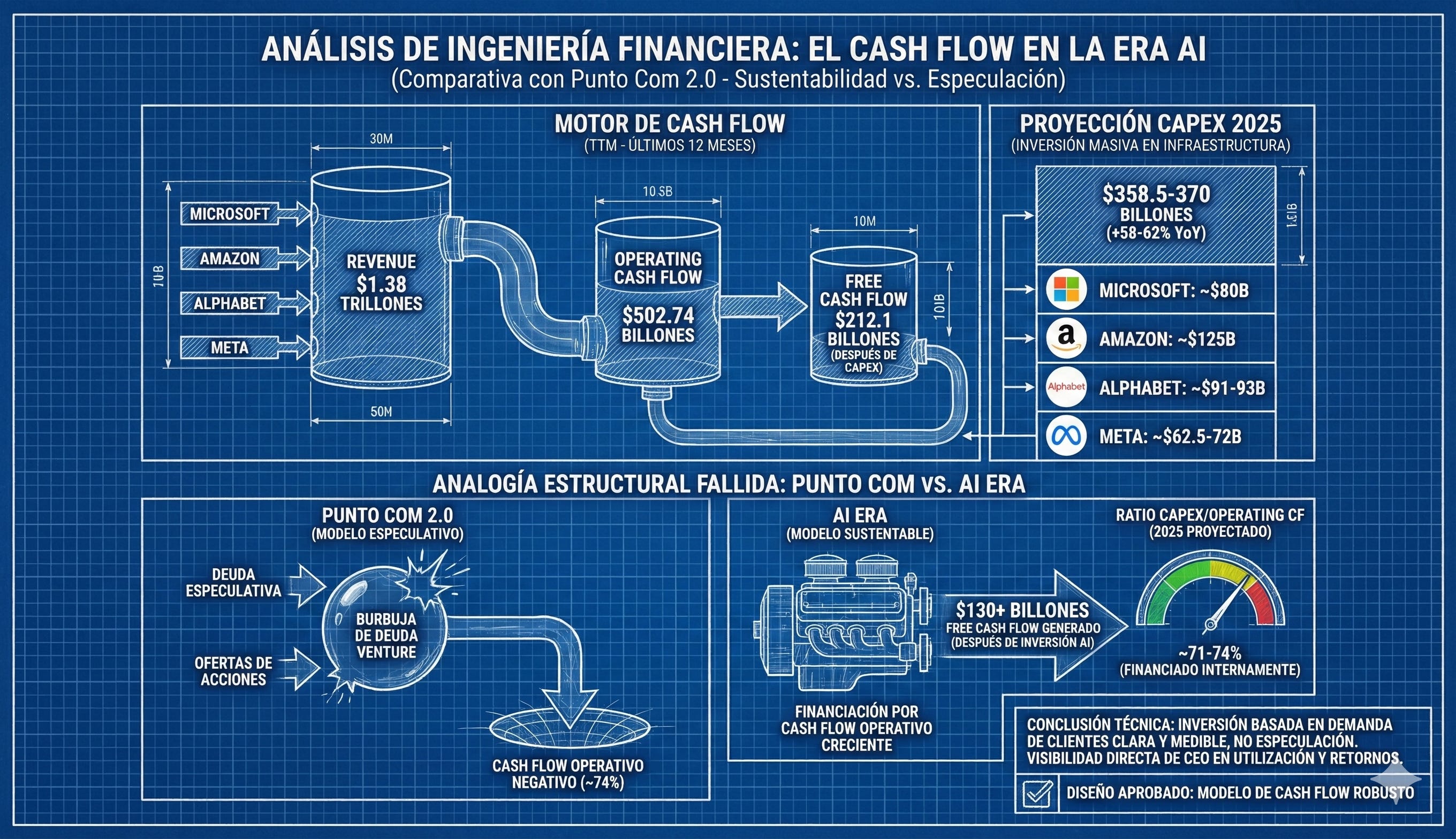

El argumento más fuerte contra “AI = punto com 2.0” no es solo el crecimiento de top-line, es el cash flow. Estos son los financials core de estos 5 negocios en los últimos 12 meses.

Juntos, Microsoft, Amazon, Alphabet y Meta han generado aproximadamente $1.38T en revenue, $502.74B en operating cash flow, y $212.1B en free cash flow. Durante ese mismo período, gastaron más de $225B en capex y aún así produjeron más de $200B en free cash flow después de ese gasto.

En 2024 solo, gastaron aproximadamente $225-228B en capex. Para 2025, el gasto combinado esperado es aproximadamente $358.5-370B, un aumento del 58-62% año sobre año. Microsoft proyecta alrededor de $80B. Amazon proyecta $125B. Alphabet proyecta $91-93B. Meta proyecta $62.5-72B en el rango medio a alto de guidance inicial.

Los bears miran esos números de capex y ven una burbuja. Intentan mapear el gasto de hoy directamente al build-out temerario de telecomunicaciones e infraestructura de finales de los 90. El problema con esa analogía es que este gasto no está siendo financiado por deuda venture especulativa u ofertas de acciones en serie. Está siendo financiado por cash flow operativo creciente en cuatro de las compañías más rentables del mundo.

Esto no es un jugador altamente apalancado en una sola idea no probada. Este es un grupo de plataformas de trillones de dólares, con flujos de revenue diversificados y balance sheets fuertes, respondiendo a demanda de clientes clara y medible en cloud y AI.

Pregúnta: ¿cuáles son las probabilidades de que los bears sentados al margen tengan una mejor lectura del gasto óptimo en data centers que Andy Jassy, Mark Zuckerberg, Sundar Pichai y Satya Nadella? Estos CEOs están apostando billones de su propio cash flow operativo. Tienen visibilidad directa de pipelines de clientes, tasas de utilización y retornos on invested capital. Si estuvieran viendo señales de una burbuja, no estarían acelerando inversiones, estarían frenando.

Para poner esto en perspectiva matemática, considera la relación entre capex y operating cash flow:

Ratio Capex/Operating Cash Flow (2025 proyectado):

Esto significa que después de toda la inversión masiva en infraestructura AI, estas compañías todavía están generando más de $130 billones en free cash flow combinado. Compare eso con las compañías punto com que tenían cash flow operativo negativo del 74%.

El Acertijo de Valuación

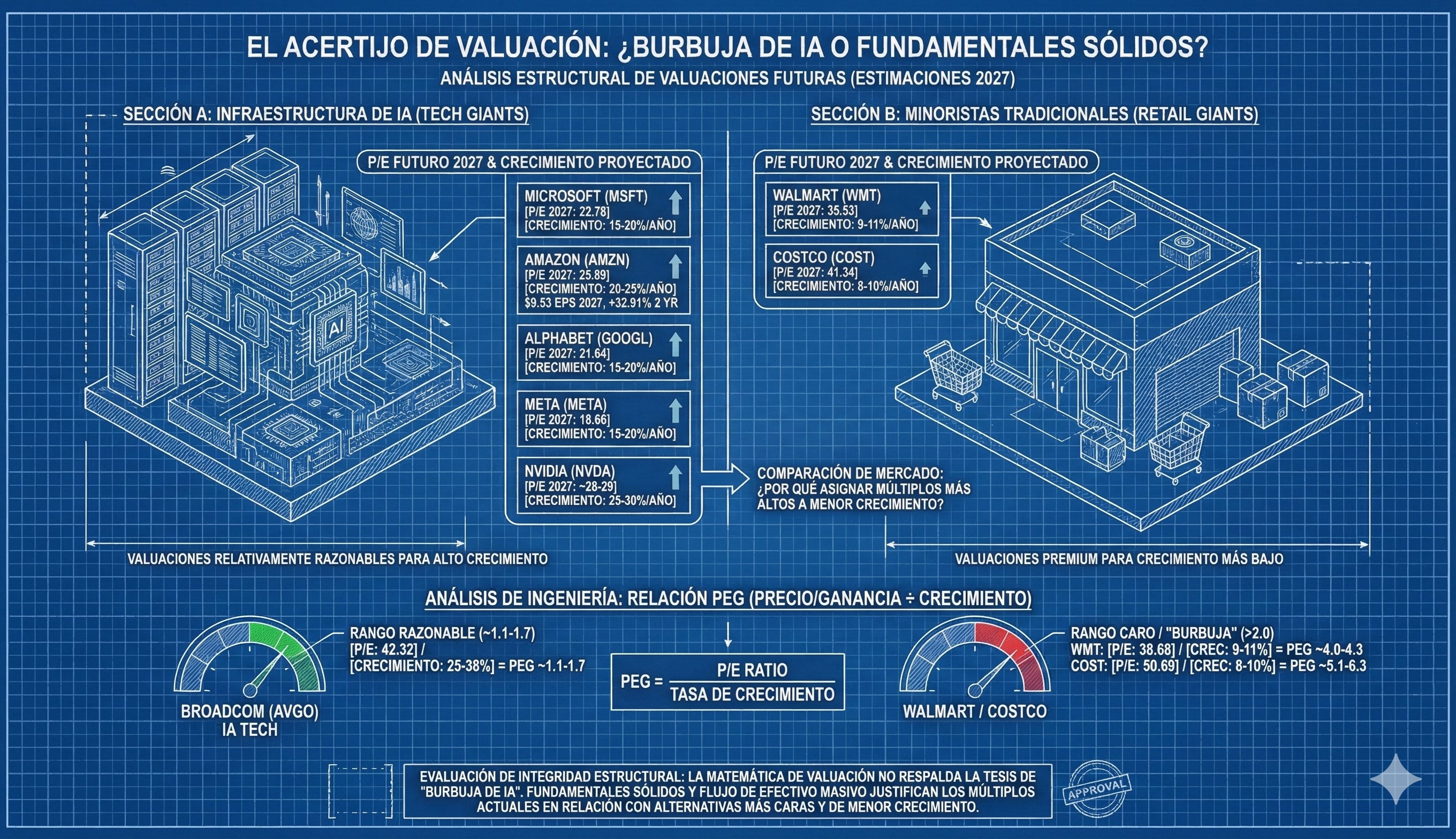

Si esto realmente fuera una burbuja, uno esperaría que los nombres importantes de infraestructura de IA estuvieran cotizando a valuaciones exorbitantes que implican perfección por una década. Eso no es lo que el mercado está realmente valorando.

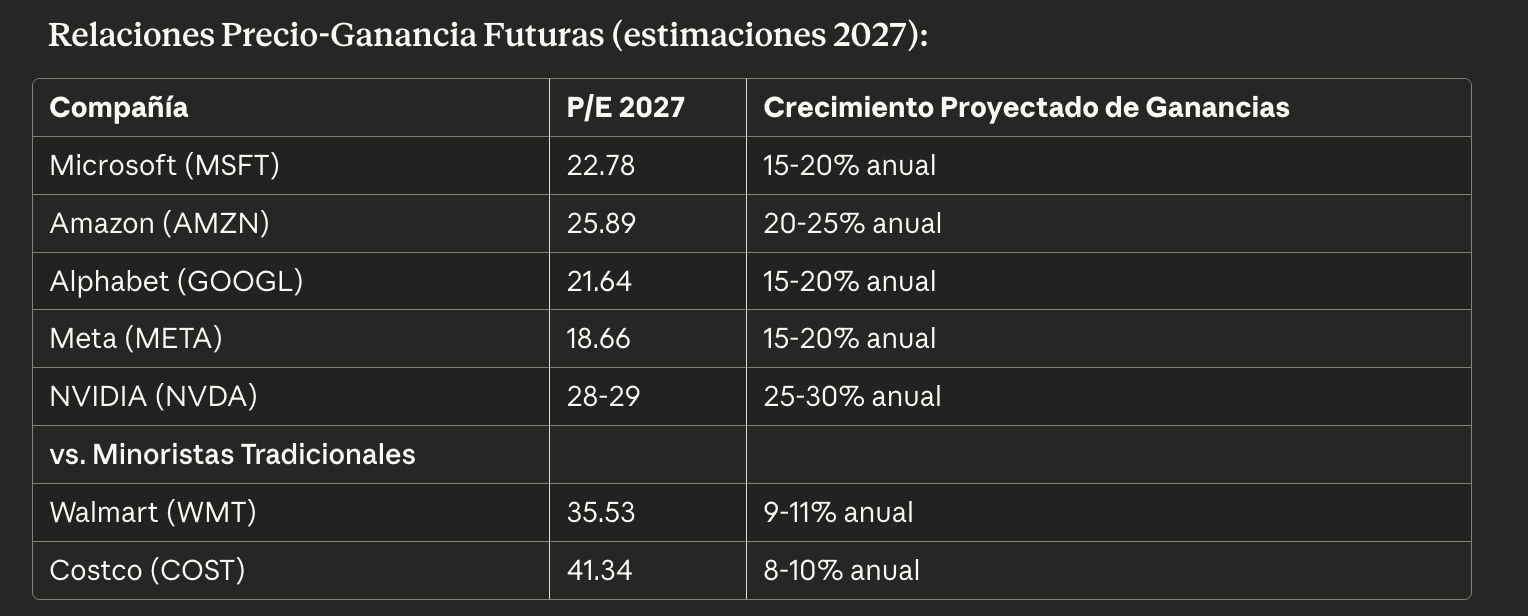

Basado en estimaciones de ganancias futuras, Meta, Alphabet, Microsoft, NVIDIA, Amazon, Broadcom y Apple no lucen salvajemente caros en relación a empresas tradicionales de alta calidad fuera del sector tecnológico. De hecho, cuando miramos las estimaciones de 2027, muchos de estos líderes de AI cotizan a relaciones precio-ganancia futuras más bajas que un Walmart o un Costco.

El mercado se siente cómodo asignando más de 38 veces ganancias a Walmart, mientras asigna bajo 27 veces a Microsoft para ganancias de 2027. Se puede razonablemente argumentar sobre si todas esas estimaciones de ganancias se cumplirán, pero llamar a esa configuración una “burbuja” estira la palabra más allá del significado.

Miremos estos números reales:

Relaciones Precio-Ganancia Futuras (estimaciones 2027):

Amazon está esperado generar $9.53 de ganancias por acción en 2027, un aumento del 32.91% sobre los próximos 2 años, y cotiza a 25.89 veces ganancias de 2027. ¿Eso parece irrazonable considerando que Walmart tiene crecimiento proyectado de ganancias del 11.2% y Costco del 10-11% sobre el mismo período, pero cotizan a 35.53 veces y 41.34 veces ganancias de 2027 respectivamente?

NVIDIA tiene crecimiento proyectado de ganancias de aproximadamente 25-30% sobre el mismo período y cotiza alrededor de 28-29 veces ganancias de 2027. Cuando miramos las proyecciones de Wall Street, el argumento de que estamos en una burbuja de AI pierde credibilidad.

Si definimos una burbuja como valuaciones desconectadas de fundamentales, necesitamos explicar por qué minoristas tradicionales con crecimiento de un dígito están cotizando a múltiplos más altos que compañías tecnológicas con crecimiento de dos dígitos y generación masiva de flujo de efectivo.

Consideremos la relación PEG (precio-ganancia dividido por tasa de crecimiento) como una medida de valuación relativa:

Relaciones PEG Aproximadas:

Walmart: 38.68 P/E / 9-11% crecimiento = PEG de ~4.0-4.3

Costco: 50.69 P/E / 8-10% crecimiento = PEG de ~5.1-6.3

Broadcom: 42.32 P/E / 25-38% crecimiento = PEG de ~1.1-1.7

Una relación PEG sobre 2.0 generalmente se considera cara. Walmart y Costco están cotizando a relaciones PEG del doble de ese nivel. Las compañías tecnológicas enfocadas en AI están cotizando a relaciones PEG significativamente más razonables.

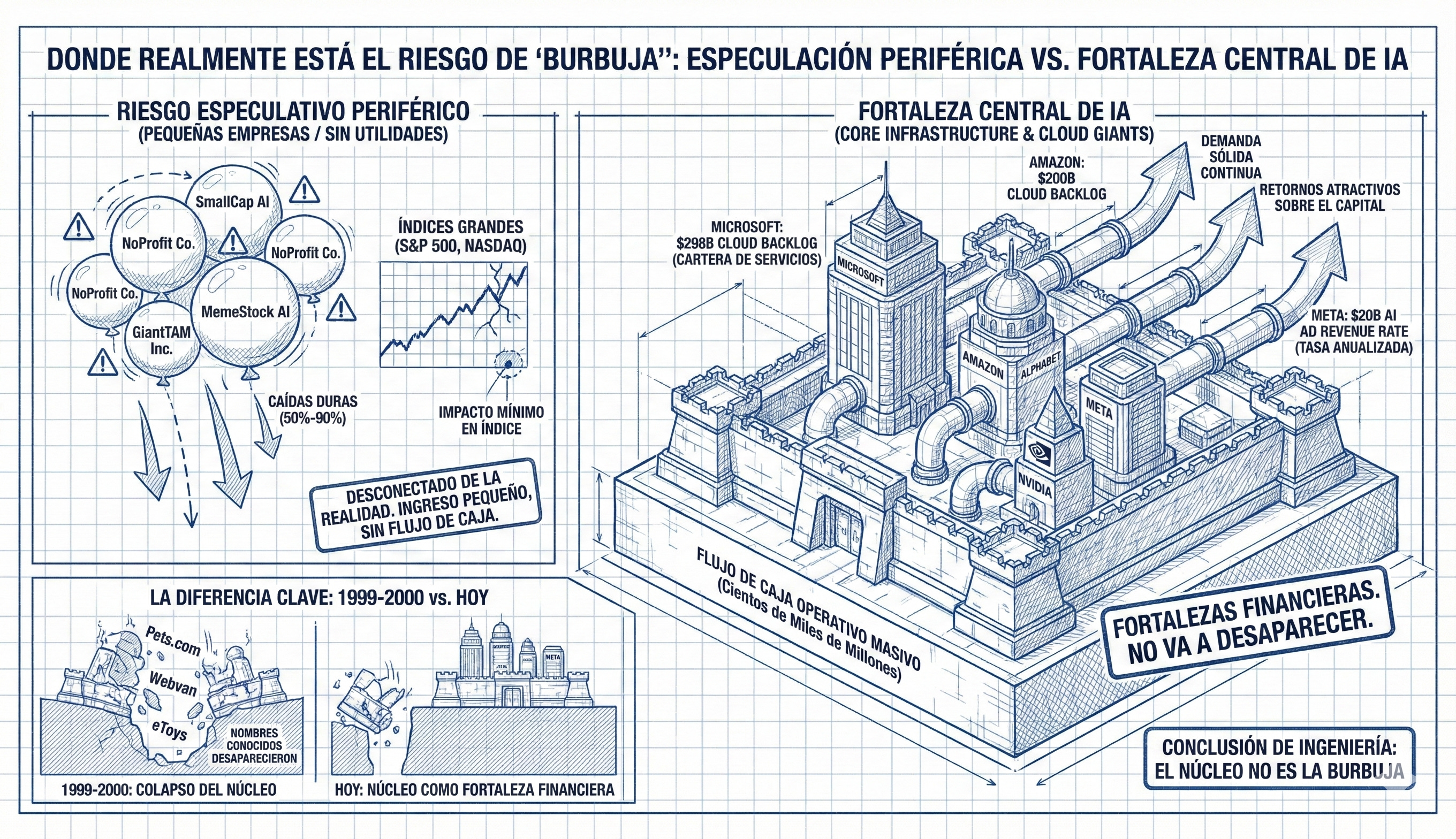

Donde Realmente Está el Riesgo de “Burbuja”

Sí, hay acciones que hoy se ven y se sienten demasiado caras. Empresas con ingresos pequeños, sin utilidades, presentaciones de TAM gigantescas y valuaciones que parecen desconectadas de la realidad porque los inversores se aglomeran en ellas. Algunos de esos nombres van a sufrir caídas duras, sin duda. Pero eso está muy lejos de decir que el ciclo de AI es otra burbuja punto com.

La mayoría de esas apuestas especulativas ni siquiera forman parte de los índices grandes. Y las que sí están, suelen tener un peso tan mínimo que un desplome del 50% o incluso del 90% movería muy poco al S&P 500 o al Nasdaq.

Lo que no va a desaparecer son los servicios pendientes en la nube de $298B de Microsoft, $200B de Amazon o $155B de Alphabet. Tampoco se va a borrar la tasa anualizada de $20B en ingresos publicitarios impulsados por AI de Meta. Mucho menos se va a detener la construcción de infraestructura mientras estas compañías sigan viendo demanda sólida y retornos atractivos sobre el capital.

La diferencia clave: en 1999-2000, las empresas en el corazón de la burbuja fueron las que colapsaron. Pets.com, Webvan, eToys—eran los nombres que todos conocían, y todos desaparecieron. Hoy, los nombres especulativos están en la periferia. El núcleo—Microsoft, Amazon, Alphabet, Meta, NVIDIA—son fortalezas financieras que generan cientos de miles de millones en flujo de caja operativo.

La Diferencia en los Números Reales

Cuando el Nasdaq alcanzó su pico en marzo de 2000, estaba cotizando a una relación precio-ganancia de aproximadamente 200. Doscientas veces ganancias. Para muchas compañías, la relación precio-ganancia era literalmente incalculable porque no tenían ganancias en absoluto.

La relación precio-a-ventas promedio para compañías de contenido de internet en marzo de 2000 era 32.44 veces. La mediana de precio-a-ventas para compañías tecnológicas era 17 veces. Estas valuaciones estaban completamente desconectadas de cualquier realidad fundamental.

Comparemos eso con hoy. El S&P 500 está cotizando a una relación precio-ganancia ajustada cíclicamente de aproximadamente 35-36 veces. Eso es elevado históricamente, pero está por debajo del pico de 44 veces alcanzado en marzo de 2000. Más importante, el sector tecnológico y de comunicaciones representa 32.9% de las ganancias del S&P 500 hoy, comparado con solo 24% en 2000, y estas compañías son masivamente más rentables.

NVIDIA, frecuentemente citada como el ejemplo principal de exceso de valuación de AI, está cotizando a aproximadamente 28-29 veces ganancias futuras de 2027. Eso está muy por debajo de Walmart a 35.53 veces y Costco a 41.34 veces. Y NVIDIA está proyectado crecer ganancias 25-30% anualmente versus 8-11% para los minoristas.

Los datos de servicios pendientes cuentan una historia particularmente convincente. Los servicios pendientes combinada de los tres proveedores principales de nube—Microsoft ($298 mil millones), Amazon ($200 mil millones) y Alphabet ($155 mil millones)—totaliza $653 mil millones. Estos no son ingresos especulativos. Son contratos firmados, compromisos de clientes que representan años de ingresos futuros.

Para poner eso en perspectiva, los servicios pendientes combinados de nube ($653B) es mayor que el PIB entero de países como Suiza, Polonia o Argentina. Y está creciendo rápidamente. La cartera de Microsoft creció 34% año sobre año. La de Amazon ha estado agregando decenas de miles de millones cada trimestre. La de Alphabet creció 82% año sobre año y 46% secuencialmente en un solo trimestre.

Este nivel de demanda comprometida simplemente no existía en la era punto com. Las compañías punto com no tenían servicios pendientes porque no tenían modelos de negocio sostenibles. Estaban quemando capital de riesgo tratando de comprar participación de mercado sin un camino claro a monetización.

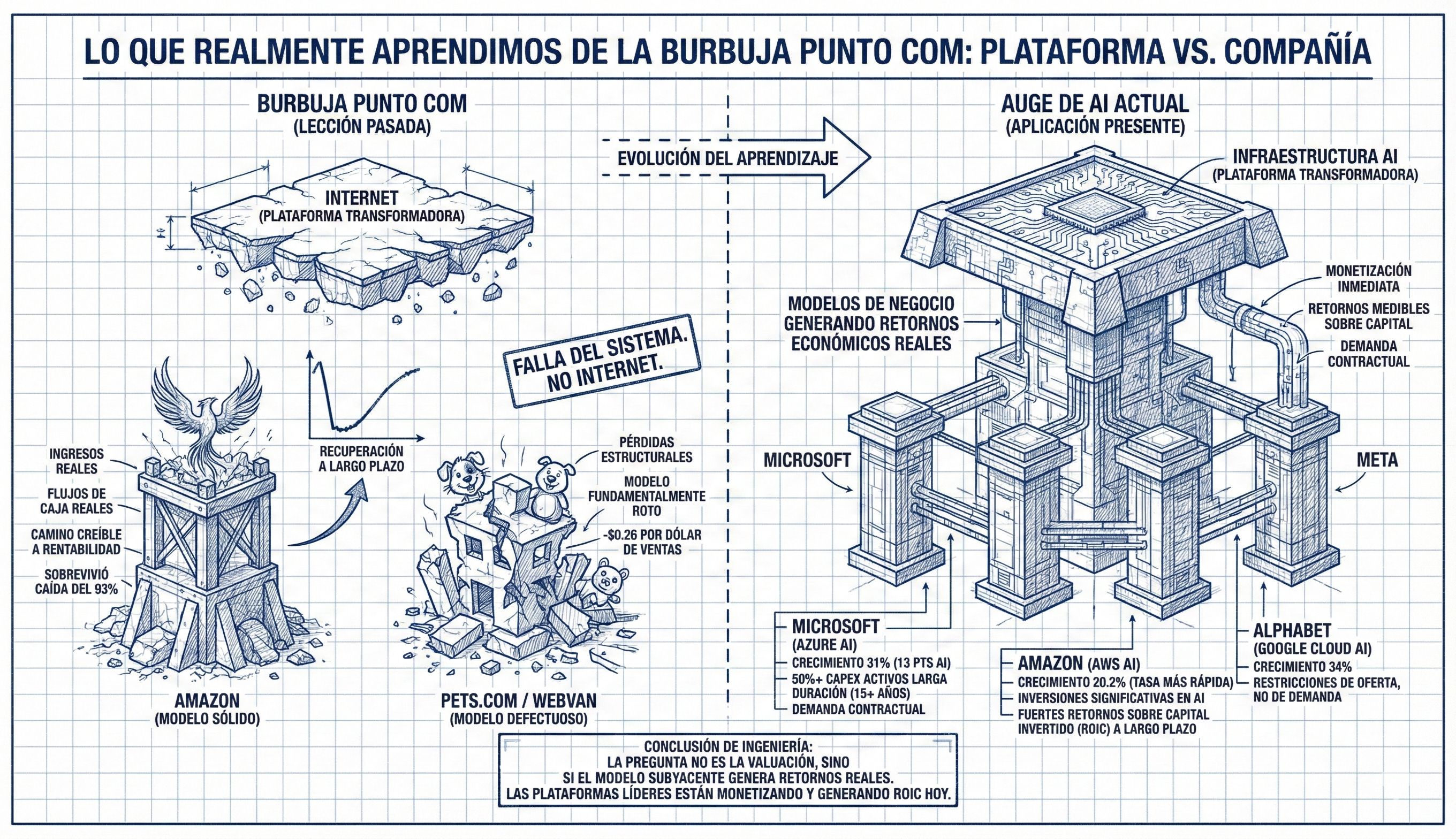

Lo Que Realmente Aprendimos de la Burbuja Punto Com

La más importante de la burbuja punto com no fue “desconfiemos de la nueva tecnología” o “las valuaciones altas siempre colapsan.” Fue “no confundamos una plataforma transformadora con cada compañía construida encima de ella.”

Internet era genuinamente transformador. La gente que apostó contra internet como plataforma perdió. Pero la vasta mayoría de compañías individuales punto com fallaron porque tenían modelos de negocio defectuosos, no porque internet no fuera real.

Amazon sobrevivió la burbuja punto com no porque tuvo suerte, sino porque tenía un modelo de negocio real vendiendo productos reales a clientes reales. Sí, las acciones cayeron 93% en algun momento. Sí, la compañía estuvo cerca de la bancarrota. Pero tenía ingresos reales, flujos de efectivo reales, y un camino creíble a rentabilidad si podía sobrevivir el colapso.

La razón por la que Amazon pudo levantarse de las cenizas y eventualmente convertirse en una compañía de $2T es porque los fundamentales subyacentes eran sólidos. El modelo funcionaba. Solo necesitaba tiempo y disciplina de capital para escalar.

Ahora comparemos eso con Pets.com o Webvan. No importa cuánto tiempo les hubiéramos dado o cuánta disciplina de capital hubieran aplicado. Los modelos de negocio fundamentalmente no funcionaban. Perder 26 centavos en cada dólar de ventas antes de costos de marketing no es un problema de momento o ejecución. Es un problema de modelo de negocio.

La pregunta que necesitamos hacer sobre el auge de AI actual no es “¿están las valuaciones elevadas?” sino “¿están los modelos de negocio subyacentes generando retornos económicos reales?”

Para Microsoft, Amazon, Alphabet y Meta, la respuesta es inequívocamente sí. Estas compañías no solo están invirtiendo miles de millones en infraestructura de AI, están monetizándola conforme la construyen. Azure está creciendo 31% con 13 puntos porcentuales de servicios de AI. AWS está creciendo 20.2%, la tasa más rápida en casi tres años. Google Cloud está creciendo 34% con restricciones de oferta, no de demanda.

Más importante, el gasto de capital está generando retornos medibles. Microsoft explícitamente declaró que más del 50% de su gasto de capital del segundo trimestre fiscal 2025 fue asignado a activos de larga duración con un horizonte de monetización de 15+ años. Estos no son gastos especulativos. Son inversiones en infraestructura que ya tiene demanda contractual contra ella.

El director financiero de Amazon, Brian Olsavsky, dijo: “Continuaremos haciendo inversiones significativas, especialmente en AI, ya que creemos que es una oportunidad masiva con potencial para fuertes retornos sobre capital invertido a largo plazo.” Notemos el lenguaje: retornos sobre capital invertido. No están quemando efectivo esperando que la monetización llegue eventualmente. Están viendo retornos ahora y proyectando retornos más fuertes adelante.

El Problema son las Analogías

Cuando intentamos entender la revolución actual de la AI usando referencias viejas —sobre todo la de 1999— lo que hacemos es forzar un marco mental que ya no describe el mundo. Los que gritan “burbuja” están atrapados en esa plantilla: ven patrones superficiales y los proyectan sobre una dinámica que no tiene nada que ver con la burbuja punto com.

En 1999 teníamos empresas sin modelo, sin ingresos y financiadas por expectativas que se evaporaban en cuanto se acababa el dinero. Hoy, el ciclo de la AI está impulsado por compañías que generan flujos de caja gigantescos y los reinvierten en infraestructura para atender una demanda real, medible y creciente. Es un ecosistema sostenido por rentabilidad, no por promesas.

Eso no elimina los riesgos. El capex puede pasarse, la competencia puede intensificarse y los múltiplos pueden comprimirse. Elegir mal sigue teniendo consecuencias. Pero esperar un colapso estilo punto com en Microsoft, Amazon, Alphabet, Meta o NVIDIA es aplicar una analogía equivocada a un fenómeno que pertenece a otra categoría.

La clave es que mucha gente interpreta AI como “otra ola tecnológica”, cuando en realidad estamos presenciando la invención industrial de inteligencia artificial. Y ahí es donde las analogías fallan por completo: nunca habíamos tenido una herramienta capaz de resolver problemas en ciencias, materiales, física, biología o energía a escalas mil veces superiores a nuestra intuición. Como no hay precedentes, la mente automáticamente recurre a comparaciones históricas… y todas quedan cortas.

Intentar entender 2025 con el template de 1999 no funciona. No es punto com 2.0, porque en 1999 se apostaba a modelos inexistentes y hoy se esta apostando a la creación y monetización de inteligencia sintética por parte de las empresas más sólidas del planeta.

La diferencia no es de tamaño.

Es de naturaleza.

Saludos desde Seoul, South Korea

⚡ Si te gustó el post, compártelo con amigos, deja un like y cuéntame qué piensas en los comentarios.

Subscribed

X: @holdmybirra

Linkedin: Hernanjaramillo

📜 Descargo de responsabilidad

Las opiniones expresadas en este artículo son únicamente del autor. El contenido aquí presentado no constituye asesoría de inversión, y su propósito es exclusivamente educativo. Nada de lo discutido representa una oferta para vender ni una solicitud para comprar valores de ninguna empresa. Todo el contenido es subjetivo y deberías realizar tu propio análisis y diligencia antes de tomar cualquier decisión. Hernán Jaramillo / 10ampro no garantiza, expresa ni implícitamente, la exactitud, confiabilidad, integridad o razonabilidad de la información contenida en esta publicación. Cualquier suposición, opinión o estimación expresada refleja el juicio del autor en la fecha de publicación y está sujeta a cambios sin previo aviso. Las proyecciones incluidas se basan en múltiples supuestos sobre condiciones de mercado, sin garantía alguna de que se cumplan los resultados proyectados. Hernán Jaramillo / 10ampro no asume ninguna responsabilidad por pérdidas directas, indirectas o de cualquier otro tipo derivadas del uso o la confianza en el contenido aquí expuesto. Hernán Jaramillo / 10ampro no actúa como tu asesor financiero, legal, contable, fiscal ni en ninguna otra capacidad fiduciaria

Gracias por compartir tu conocimiento. Cada día aprendo contigo, eres como dicen en Catalunya lo Cules: Eres lo puto Crack

Excelente análisis y los mejor es que me obligo a coger diccionario, consultar términos que no conocía y aprender algo nuevo.