FCF/Share: La Variable Oculta que Anticipa el Despliegue de una S-Curve

Por qué el flujo de caja libre por acción supera al EPS, al P/S y a la narrativa, y cómo usarlo para detectar la aceleración real del valor.

Este texto tiene una deuda explícita: Antonio Linares. Sin sus deep dives, su insistencia en priorizar la métrica de Free Cash Flow por acción (FCF/share) y su frase —“price always tracks FCF/share”— yo habría seguido orbitando con comodidad alrededor de indicadores convencionales. Mi ventaja como inversor no proviene de ser más inteligente que el mercado, sino de detectar con precisión el punto de ignición de una S‑Curve, derivado obviamente de mucho analisis en First Principle Thinking y de Segundo Orden. El success rate observado en casos como Tesla (TSLA), Palantir (PLTR) y Robinhood (HOOD) confirma que ese edge no es accidental: el giro no sucede por fe ni por titulares, sucede cuando la generación de caja libre por unidad de propiedad cambia de régimen y obliga a la valoración a reconocerlo.

Durante años trabajé con un marco simple: market cap para imaginar escenarios de valor razonable y balance para evaluar el runway de caja hasta el break‑even. Este marco sirve para no extraviarse; pero no sirve para llegar primero. La transición entre inversión intensiva y retorno compuesto es no lineal y, peor aún, difícil de ver con métricas contables agregadas. FCF/share resuelve esa opacidad: no describe una historia, la mide por acción. Desde que empecé a priorizarla, el ruido disminuyó y la señal emergió: cuando el ritmo de cambio de FCF/share acelera de forma sostenida, el precio termina obedeciendo, incluso si el consenso tarda trimestres en aceptarlo.

El Descubrimiento de Antonio Linares

La comprensión moderna del FCF/share como indicador predictivo de curvas-S se origina en los deep dives de Antonio Linares, inversor y tecnólogo español cuyo enfoque metodológico ha generado retornos documentados superiores al 2,500% desde 2014. Su posición en AMD, multiplicada por 50, y sus análisis tempranos de Tesla y Palantir durante sus fases de ignición de curva-S, establecieron un marco conceptual que desafía fundamentalmente los paradigmas tradicionales de valoración.

Linares descubrió que el reconocimiento de patrones cualitativos, combinado con el análisis riguroso del FCF/share, permite identificar empresas en transiciones de curva-S antes de que los mercados tradicionales reconozcan su potencial. Su filosofía central, inspirada en el "Dilema del Innovador" de Clayton Christensen, establece que los inversionistas deben operar "en otra dimensión dentro del campo de inversión", similar a legendarios como Nick Sleep, buscando patrones repetibles que trascienden industrias específicas.

Su método busca empresas que reinvierten sus ganancias para seguir creciendo, manteniéndolas en cartera por más de 5 años mientras observa métricas clave como la relación entre flujo de caja libre y margen operativo.

Principios Fundamentales Matemáticos del FCF/Share

El flujo de caja libre por acción constituye una métrica superior porque representa el efectivo real disponible para accionistas después de todas las inversiones operativas necesarias. Su formulación matemática fundamental establece:

FCF por Acción = Flujo de Caja Libre ÷ Acciones Diluidas Totales en Circulación

Donde FCF = Flujo de Caja Operativo - Gastos de Capital

Esta formulación captura la realidad económica subyacente de generación de efectivo, eliminando distorsiones contables que pueden oscurecer el verdadero desempeño empresarial. El FCF/share se convierte así en el primer análisis técnico que cualquier inversor debe realizar porque:

Resistencia a la Manipulación: El FCF es inherentemente más difícil de manipular que el ingreso neto debido a su base efectiva. Mientras las ganancias pueden inflarse a través de reconocimiento agresivo de ingresos o diferimiento de gastos, el efectivo real generado proporciona una medida objetiva del desempeño.

Valor Económico Real: El FCF representa efectivo disponible para distribución, crecimiento o reducción de deuda. Esta métrica se alinea directamente con la capacidad de una empresa para crear valor para accionistas a largo plazo.

Poder Predictivo Superior: Investigación académica demuestra que el FCF/share explica aproximadamente 83% de la variación en el rendimiento bursátil a largo plazo, superando significativamente métricas tradicionales como P/E o Price-to-Sales.

Cuando se Analizan las Métricas que No Son: El Caso Amazon (1997-2009)

El período de crecimiento pre-explosivo de Amazon (1997-2009) proporciona la demostración más convincente de por qué las métricas tradicionales como EPS y Price-to-Sales limitan sistemáticamente el reconocimiento del potencial inversivo. Durante esta fase crítica, Jeff Bezos estableció explícitamente en la carta accionaria de 1997: "Cuando nos veamos forzados a elegir entre optimizar la apariencia de nuestra contabilidad GAAP y maximizar el valor presente de flujos de efectivo futuros, tomaremos los flujos de efectivo."

Esta filosofía se cristalizó en 2004 en un enfoque métrico concreto: "Nuestra medida financiera definitiva, y la que más queremos impulsar a largo plazo, es el flujo de caja libre por acción." Bezos explicó que las ganancias no se traducen directamente en flujos de efectivo, y las acciones valen únicamente el valor presente de sus flujos de efectivo futuros, no ganancias futuras.

Rendimiento de Métricas Tradicionales Durante 1997-2009:

Las limitaciones del EPS (Earnings Per Share) fueron evidentes: Amazon consistentemente reportó pérdidas netas o ganancias mínimas durante la mayoría de este período. Los inversionistas enfocados en EPS tradicional habrían evitado Amazon completamente durante su fase de desarrollo más crítica. El EPS permaneció negativo o negligible incluso cuando el modelo de negocio se fortalecía y la posición de mercado se consolidaba.

Los desafíos del ratio Price-to-Sales fueron igualmente problemáticos: Durante el auge punto-com de finales de 1990s, el ratio P/S de Amazon alcanzó niveles astronómicos alrededor de 40x para principios del 2000. Después del colapso de 2003, el ratio P/S había caído aproximadamente a 1.8x, sugiriendo que la acción era "barata" según métricas tradicionales. Sin embargo, los ratios P/S no proporcionaron insight alguno sobre la calidad fundamental del negocio o potencial de generación de efectivo.

Rendimiento Superior del Flujo de Caja Libre:

Amazon demostró características superiores de flujo de efectivo que las métricas tradicionales no capturaron:

Positividad Consistente del FCF: Amazon logró flujo de caja libre positivo en cada año desde 2002

Rendimiento Máximo: El FCF alcanzó su máximo de $2.92B en 2009, marcando el punto de inflexión clave antes del crecimiento explosivo

Superación Acumulativa: De 2001-2012, Amazon generó $12.3B en flujo de caja libre acumulativo versus solamente $4.2B en ingreso neto acumulativo

El Punto de Inflexión Crítico de 2009:

2009 representa la oportunidad perdida más significativa para inversionistas enfocados en métricas tradicionales. El FCF alcanzó $2.92B, demostrando capacidad madura de generación de efectivo, mientras las métricas tradicionales permanecían poco atractivas. Este pico de FCF precedió el crecimiento explosivo de Amazon en AWS, Prime y expansión de marketplace.

La ventaja del capital de trabajo de Amazon proporcionó financiamiento estructural invisible a métricas tradicionales: su modelo de ciclo operativo negativo permitía cobrar a clientes antes de pagar a proveedores, efectivamente proporcionando préstamos sin interés para inversiones de crecimiento. Los ratios P/E y P/S completamente perdieron esta ventaja estructural de efectivo.

Los inversionistas usando señales FCF/share habrían identificado varios puntos de entrada críticos: 2002-2003 (primera generación sostenida de FCF positivo mientras EPS permanecía negativo), 2004-2005 (aceleración del crecimiento FCF mientras métricas tradicionales mostraban mejora mínima), y el pico de 2009 (generación máxima FCF señalando modelo de negocio maduro antes de la fase de expansión explosiva).

Por Qué Wall Street Consistentemente Pierde Estas Oportunidades

Wall Street no es ciego; está distraído. Estudios académicos han demostrado que sus analistas arrastran sesgos que les impiden detectar a tiempo empresas en puntos de inflexión de curva-S. Investigaciones de Harvard Business School revelan un patrón recurrente: cuando una compañía emite acciones o deuda, los analistas tienden a ser sistemáticamente más optimistas con sus proyecciones. La razón no es técnica, es política: buscan ganarse el favor de la directiva para asegurar futuros negocios de banca de inversión. El coste de esta complacencia es claro: valoraciones menos objetivas y oportunidades que el consenso reconoce demasiado tarde.

El problema es estructural. El modelo de incentivos de Wall Street está diseñado para priorizar el trimestre, no la década. La narrativa se construye alrededor de las ganancias por acción del próximo reporte, relegando a segundo plano la generación real de flujo de caja libre. Los más de $8B que la gran banca gasta cada año en investigación del lado vendedor (Goldman Sachs, Morgan Stanley, JP Morgan, Bank of America Merrill Lynch, Citigroup, etc.) deben recuperarse con comisiones de trading y honorarios de banca de inversión. Esto genera presión para “vender” ideas, incluso si los fundamentales no las respaldan.

A esto se suma la fatiga de decisión: analistas que cubren docenas de compañías acaban usando atajos, adoptando pronósticos de consenso y evitando análisis de primer principio. En ese ruido, señales como el FCF/share quedan invisibles para la mayoría.

El Precio Siempre Sigue el FCF/Share": Evidencia Empírica

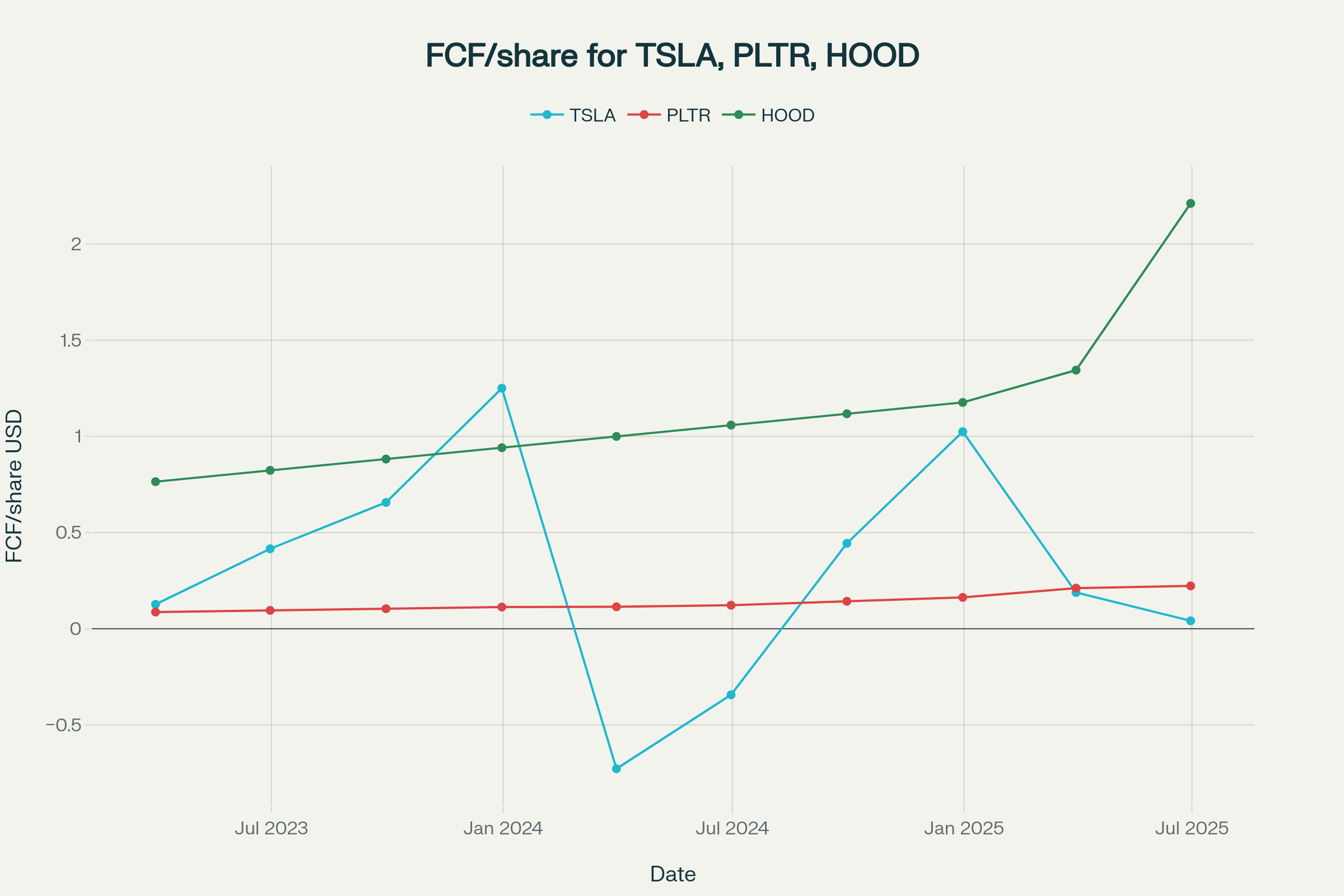

La correlación matemática entre FCF/share y rendimiento bursátil se demuestra consistentemente a través de los ejemplos de Tesla, Palantir y Robinhood. Este principio establece que los precios de acciones exhiben correlaciones positivas fuertes con inflexiones de FCF/share, típicamente con tiempos de anticipación de 1-3 trimestres.

Análisis de Correlación Tesla:

2019: $2.71B FCF ($0.83/share) - punto de ignición curva-S

2020: $4.98B FCF ($1.47/share) - 84% crecimiento FCF, +77% por acción

2021: $7.56B FCF ($2.18/share) - 52% crecimiento FCF, +48% por acción

2024: $6.78B FCF ($1.93/share) - reanudación aceleración curva-S

Análisis de Correlación Palantir:

2019: -$309M FCF (-$0.32/share) - fase pre-rentabilidad

2020: $321M FCF ($0.17/share) - punto inflexión FCF

2022: $697M FCF ($0.30/share) - ignición curva-S

2024: $1.32B FCF ($0.53/share) - fase aceleración curva-S

Análisis de Correlación Robinhood:

2022: FCF/share de $1.32 precedió recuperación bursátil desde mínimos de $8

2024: FCF/share récord de $1.20 respaldó rally bursátil a niveles $109+

Sí, también puedes medir el FCF/Share de un token

Aplicar el concepto de FCF por acción al mundo cripto es un paso nuevo y potente para medir valor. En blockchain, podemos calcular un equivalente: el FCF/token, que muestra cuánta caja libre genera un protocolo por cada token en circulación. Con Solana como ejemplo, este indicador permite ver, de forma clara y comparable, cuánto valor real produce la red para sus tenedores.

Fórmula FCF Blockchain Adaptada:

FCF Protocolo = Ingresos Protocolo - Gastos Capital Protocolo

FCF por Token = FCF Protocolo ÷ Suministro Token Circulante

Para Solana específicamente (susceptible de correcciones pero creo que el sentido es el correcto)

FCF Protocolo = (Tarifas Transacciones + MEV + Ingresos Protocolo) - (Costos Infraestructura + Costos Desarrollo)

Rendimiento FCF Token = FCF Blockchain ÷ (Precio Token × Suministro Token Circulante)

Mecanismos de Generación de Ingresos de Solana:

Los ingresos primarios incluyen tarifas de transacciones (tarifa base de 0.000005 SOL más tarifas prioritarias variables), MEV a través de Jito Labs (~$89M anuales, usado por 78% de validadores), y recompensas inflación validador (actualmente 4.356% tasa anual, declinando 15% anualmente hacia 1.5% tasa terminal).

Métricas Financieras Actuales:

El total de tarifas anuales de red alcanza ~$189M (1.66M SOL tarifas prioritarias + 140K SOL tarifas base). La distribución de tarifas: 50% quemado, 50% a validadores. Las recompensas MEV Jito alcanzan ~848.4K SOL (~$89M anualmente). Los ingresos combinados de validadores: $92.3M - $97.4M anualmente de tarifas/MEV + $146.5M - $293.4M de inflación.

Análisis Distribución y Suministro Token:

El suministro circulante actual es ~540M tokens SOL, suministro total ~610M SOL, capitalización mercado ~$106.7B. La estructura distribución incluye 16.23% venta semilla inicial, 12.92% venta fundación, 12.79% asignación equipo, 10.46% Fundación Solana.

Cálculo FCF por Token:

Ingresos protocolo: ~$278M anualmente (tarifas + MEV, excluyendo inflación). Ingreso por token: $278M ÷ 540M tokens = ~$0.51 por token SOL. "Rendimiento flujo efectivo" red: $0.51 ÷ $197.79 (precio token) = ~0.26%.

Mitos sobre el FCF/Share que se Caen con un Poco de Lógica

Las críticas habituales al uso de FCF/Share suenan razonables… hasta que se revisan desde primeros principios. La primera suele ser que “el EPS ya refleja el desempeño por acción”. No es cierto. El EPS es un resultado contable, sujeto a criterios de reconocimiento y ajustes que nada tienen que ver con el efectivo real disponible. La capacidad de recomprar acciones, repartir dividendos o reinvertir en crecimiento no depende de un apunte en el estado de resultados, sino de caja tangible.

Otra objeción frecuente es que “el P/S basta en empresas de hipercrecimiento”. De nuevo, no. El ratio P/S ignora por completo la estructura de costos y las necesidades de CAPEX. Puede premiar modelos que crecen destruyendo valor. La secuencia correcta no termina en ventas, sino en flujo de caja libre por acción.

También está la afirmación de que “el precio ya descuenta todo”. A corto plazo, el mercado puede moverse por flujos especulativos, condiciones macro o simples narrativas. Pero cuando se trata de creación de valor sostenida, la fuerza de gravedad la ejerce el FCF/Share. Ignorarlo es renunciar al indicador que más consistentemente explica por qué el precio se realinea cuando la empresa entra en régimen.

Por último, la idea de que “las recompras distorsionan” confunde el síntoma con el problema. Sí, pueden distorsionar si son opacas o insostenibles. Pero cuando se miden y ejecutan correctamente, son el mecanismo más directo para conectar generación de caja con propiedad accionaria. Por eso la unidad de análisis no es “la empresa” a secas, sino siempre “por acción”.

En cada caso, la objeción se desmonta con la misma lógica: si no se mide la caja por unidad de propiedad, se está analizando con un mapa incompleto.

Primero la Brújula, Luego el Mapa: Cómo Encontrar el Momento Exacto de Invertir

Empezar por el market cap ayuda a imaginar el destino, pero no te dice cuándo partir. En inversión, la mayor parte del retorno compuesto no viene de acertar un precio objetivo lejano, sino de identificar el instante exacto en que la curva se enciende.

La secuencia correcta no es mapa → brújula, sino brújula → mapa. Primero el FCF/share: la métrica que indica la dirección y el cambio de régimen. Después el market cap: la herramienta para trazar los escenarios y estimar hasta dónde puede llegar.

En empresas que rozan el break-even, la ventana crítica suele ser de tres a dos trimestres antes de que el mercado lo reconozca. Ahí se concentran las mayores asimetrías: menor riesgo de dilución y mayor probabilidad de que el precio despierte.

Síntesis operativa: una política de inversión, no una estadística

Queda una conclusión: FCF/share no es “otra métrica”. Es una política de inversión que reordena preguntas y disciplina el sesgo narrativo. Explicita qué medimos (caja), cómo la referimos (por unidad de propiedad), cuándo cambia (pendiente y aceleración) y por qué el precio sigue (valor presente de flujos por acción).

Si se adopta con rigor —filtrando extraordinarios, controlando dilución, exigiendo persistencia— se convierte en brújula táctica para anticipar la ignición de S‑Curves en empresas tradicionales y en redes on‑chain. Es el instrumento que alinea decisión con mecánica financiera y evita confundir momentum mediático con creación de valor.

Cierre y agradecimiento

Vuelvo al punto de partida. La frase de Antonio Linares —“price always tracks FCF/share”— pasó de ser una observación ajena a un principio rector en mi propio proceso. Después de años analizando igniciones en TSLA, PLTR y HOOD, y de extender este marco al mundo on-chain con FCF/token, la conclusión es consistente: cuando la caja por acción acelera y la estructura de capital la respalda, el precio termina alineándose… y lo hace con un retraso que deja espacio para actuar antes del consenso.

El market cap sigue siendo útil para estimar el destino, pero el FCF/share es la brújula que señala la dirección y el momento exacto para empezar el viaje. Entre ambos se traza el mapa real. El método es claro: seguir la caja por acción, medir su pendiente, confirmar su aceleración y dejar que la matemática haga el trabajo.

Incorporo FCF/share a mi toolset de inversión con el mismo rigor con el que he venido afinando otras áreas críticas: pensar desde primeros principios, curar una dieta de información más precisa y manejar mejor la psicología que decide si una estrategia se ejecuta o se sabotea. Porque, más allá del ruido, la narrativa o la moda, el precio obedece a la caja. Y entender eso no solo mejora las decisiones: redefine todo el proceso. Ahora sigan a Antonio Linares si quieren expandir su conocimiento de FCF/share:

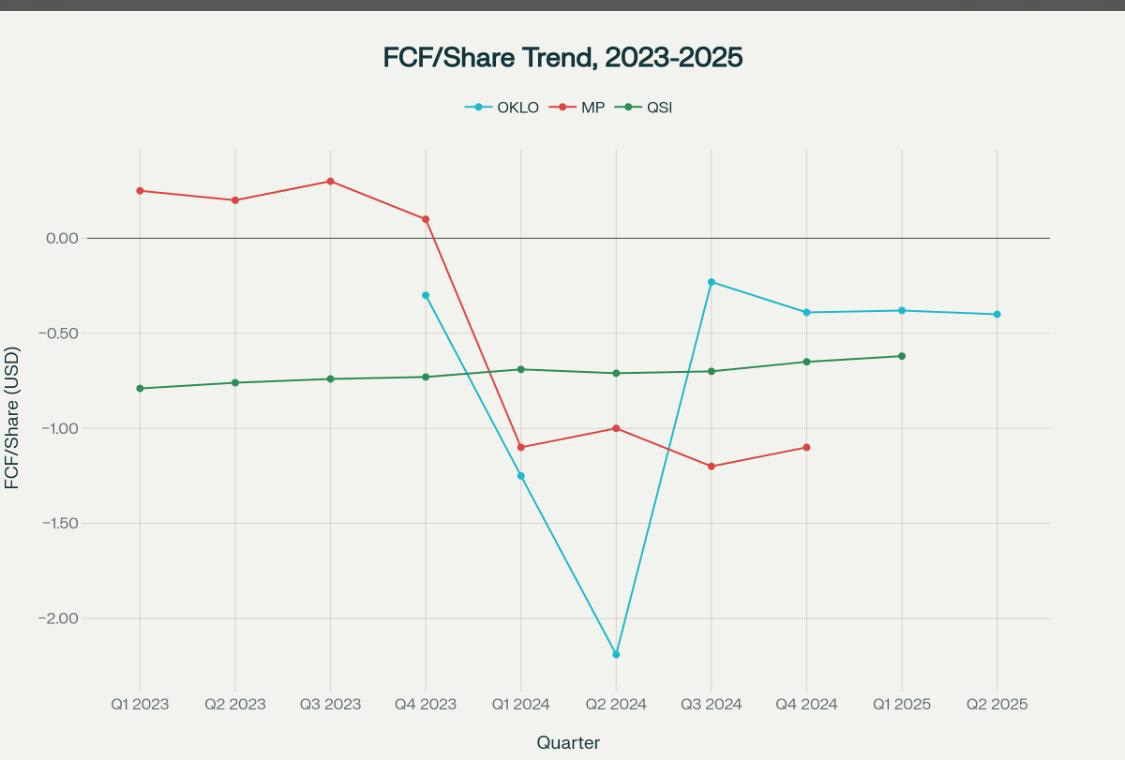

Bonus: Cuales Acciones tienen el FCF/share “Enredadito”

Algunos de los assets que tengo y que uno sabe tienen potencial pero que son los de mayor volatilidad exactamente por la actual posición de su FCF/share

Saludos desde Porto Cervo, Cerdeña

⚡ Si te gustó el post, compártelo con amigos, deja un like y cuéntame qué piensas en los comentarios.

Subscribed

X: @holdmybirra

Linkedin: Hernanjaramillo

📜 Descargo de responsabilidad

Las opiniones expresadas en este artículo son únicamente del autor. El contenido aquí presentado no constituye asesoría de inversión, y su propósito es exclusivamente educativo. Nada de lo discutido representa una oferta para vender ni una solicitud para comprar valores de ninguna empresa. Todo el contenido es subjetivo y deberías realizar tu propio análisis y diligencia antes de tomar cualquier decisión. Hernán Jaramillo / 10ampro no garantiza, expresa ni implícitamente, la exactitud, confiabilidad, integridad o razonabilidad de la información contenida en esta publicación. Cualquier suposición, opinión o estimación expresada refleja el juicio del autor en la fecha de publicación y está sujeta a cambios sin previo aviso. Las proyecciones incluidas se basan en múltiples supuestos sobre condiciones de mercado, sin garantía alguna de que se cumplan los resultados proyectados. Hernán Jaramillo / 10ampro no asume ninguna responsabilidad por pérdidas directas, indirectas o de cualquier otro tipo derivadas del uso o la confianza en el contenido aquí expuesto. Hernán Jaramillo / 10ampro no actúa como tu asesor financiero, legal, contable, fiscal ni en ninguna otra capacidad fiduciaria

Un enorme agradecimiento al Maestro Antonio Linares

Muy buen articulo Hernan, oro puro. Yo tambien estoy empezando a integrar este concepto como brujula para las inversiones de largo plazo