The Everything Code

Una Teoría Unificada para Entender los Mercados Modernos

En X pruebo ideas, y en el chat de 10amalpha dieta de información en vivo

Cuando conocí el trabajo de Raoul Pal en 2020, durante los primeros meses de la pandemia, encontré algo que no había visto antes en el análisis macroeconómico: una síntesis elegante entre los ciclos tradicionales de deuda y las dinámicas emergentes de los activos digitales. Pal, quien comenzó su carrera en Goldman Sachs gestionando portafolios de hedge funds europeos y posteriormente co-gestionó el GLG Global Macro Fund en Londres, fundó Real Vision en 2014 y Global Macro Investor (GMI) hace más de dos décadas. Su transición desde el análisis macro tradicional hacia una comprensión profunda de las criptomonedas no fue un pivote oportunista, sino una evolución natural de alguien que había pasado décadas estudiando los sistemas monetarios y sus fallas estructurales.

Lo que hace especialmente relevante su framework del Everything Code para nuestra filosofía en 10ampro es que no se trata de otra teoría conspirativa sobre el colapso del sistema financiero o una promoción descarada de Bitcoin. Es un modelo cuantitativo que explica con precisión matemática por qué ciertos activos superan consistentemente al mercado mientras otros, aparentemente sólidos, destruyen valor real de manera silenciosa. Esta aproximación empírica, respaldada por correlaciones verificables y métricas concretas, resuena profundamente con nuestra convicción de que los mercados modernos requieren un nuevo paradigma de análisis que trascienda las métricas tradicionales de valoración.

La Fórmula Mágica del Crecimiento Económico

El punto de partida del Everything Code es muy simple pero profundo en sus implicaciones. El crecimiento del PIB tendencial de cualquier economía puede descomponerse en tres componentes fundamentales:

PIB Tendencial = Crecimiento Poblacional + Crecimiento de Productividad + Crecimiento de Deuda

Esta ecuación, aunque básica en apariencia, revela la mecánica subyacente de por qué las economías desarrolladas enfrentan un problema estructural sin precedentes. El crecimiento poblacional en edad laboral ha estado colapsando desde los años 60 en el mundo occidental, un fenómeno que se ha acelerado dramáticamente en las últimas dos décadas. China enfrenta una crisis demográfica aún más severa, con proyecciones que sugieren una reducción de su población en edad laboral de casi 400 millones de personas para 2050. Japón lleva décadas lidiando con esta realidad, convirtiéndose en el canario en la mina de carbón para el resto del mundo desarrollado.

El crecimiento de la productividad, ese santo grial de la economía que supuestamente debería compensar la caída demográfica a través de la innovación tecnológica, ha sido decepcionantemente bajo desde la crisis financiera de 2008. A pesar de todos los avances en inteligencia artificial, automatización y digitalización, las mejoras de productividad agregada siguen siendo marginales cuando se miden a nivel macroeconómico. Esto deja solo una variable para mantener el crecimiento del PIB: la deuda.

El Ciclo de Refinanciación como Motor del Sistema

Desde 2008, los gobiernos han compensado sistemáticamente la caída en el crecimiento orgánico mediante la expansión masiva de deuda soberana. Existe una correlación casi perfecta (-0.97) entre la caída en la tasa de participación laboral y el aumento de la deuda gubernamental como porcentaje del PIB. Este no es un accidente ni una coincidencia temporal; es la mecánica fundamental del sistema económico moderno.

El problema surge cuando las tasas de interés sobre esta deuda superan la tasa de crecimiento tendencial del PIB. En términos matemáticos:

Si r > g, entonces Deuda/PIB → ∞

Donde:

r = tasa de interés real sobre la deuda

g = tasa de crecimiento real del PIB

Esta dinámica crea un ciclo de refinanciación perpetuo donde los gobiernos deben constantemente emitir nueva deuda para pagar los intereses de la deuda existente. Pal y su colaborador Julien Bittel identificaron que este ciclo operaba históricamente en períodos de aproximadamente cuatro años, coincidiendo con los ciclos políticos y las decisiones de política monetaria. Sin embargo, durante 2021-2022, algo fundamental cambió: el vencimiento promedio de la deuda se extendió de 4 años a 5.4 años, creando un ciclo más largo pero potencialmente más explosivo.

La Variable Oculta: Debasement Monetario

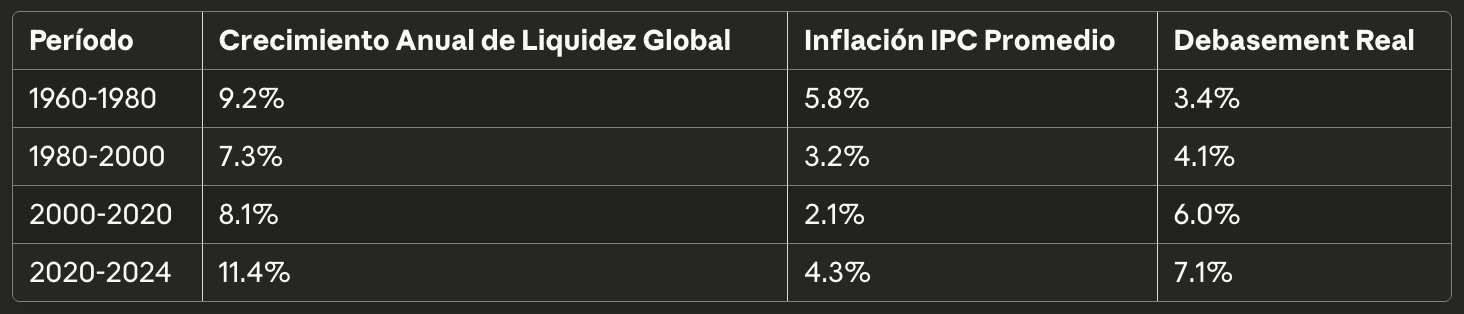

Aquí es donde el Everything Code se vuelve verdaderamente importante. Para evitar el colapso matemático implícito en la ecuación anterior, los bancos centrales y gobiernos han recurrido a una herramienta que no aparece en los libros de texto tradicionales: el debasement sistemático de la moneda fiduciaria. Esta no es la inflación que mide el IPC, que típicamente ronda el 2-3% anual. Es una forma más sutil y perniciosa de dilución del valor monetario que ocurre a través de la expansión de la liquidez global.

La métrica clave que Pal utiliza es la Liquidez Total Global, que incluye tanto las acciones de los bancos centrales (expansión de balance) como la creación de dinero del sistema bancario (M2). Esta liquidez total ha estado creciendo a una tasa promedio del 8% anual desde 1960, con períodos de aceleración dramática durante crisis como 2008 y 2020.

Esta tabla ilustra una realidad incómoda: mientras los bancos centrales celebran mantener la inflación “bajo control”, el valor real del dinero se erosiona a una tasa mucho mayor a través del debasement. Para mantener el poder adquisitivo real, un inversor necesita generar retornos que superen no solo la inflación oficial, sino también este debasement oculto. Pal establece esta “tasa mínima de retorno” en aproximadamente 11% anual (8% debasement + 3% inflación).

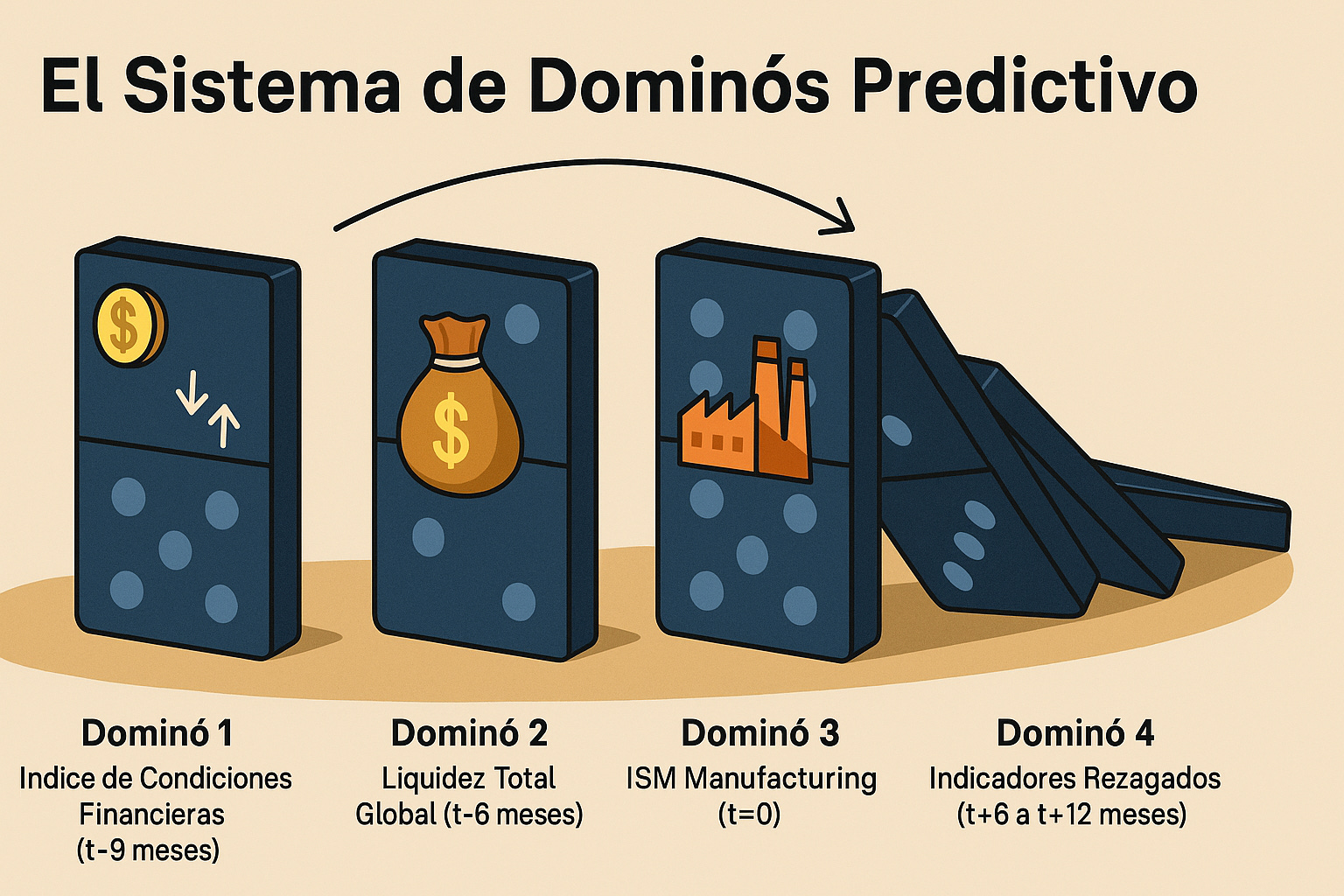

El Sistema de Dominós Predictivo

Una de las contribuciones más valiosas del Everything Code es su sistema de “dominós” para predecir el ciclo económico y los movimientos de activos con meses de anticipación. Este sistema se basa en la observación de que diferentes indicadores económicos tienen relaciones de liderazgo-retraso predecibles:

Dominó 1 - Índice de Condiciones Financieras (t-9 meses): Una regresión que combina precios de commodities, el dólar estadounidense y las tasas de interés. Este índice lidera el ciclo económico por nueve meses, proporcionando la señal más temprana de cambios direccionales.

Dominó 2 - Liquidez Total Global (t-6 meses): La métrica de liquidez descrita anteriormente lidera el ciclo económico por seis meses. Cuando los bancos centrales inyectan liquidez, toma aproximadamente medio año para que este dinero fluya a través del sistema y impacte la actividad económica real.

Dominó 3 - ISM Manufacturing (t=0): Pal usa el ISM como proxy del ciclo económico en tiempo real. Este indicador es coincidente con los precios de activos de riesgo como acciones, criptomonedas y commodities.

Dominó 4 - Indicadores Rezagados (t+6 a t+12 meses): El IPC, PIB y desempleo siguen al ciclo económico con retrasos significativos. Esta es la razón por la cual los bancos centrales, que se enfocan en estos indicadores rezagados, casi siempre llegan tarde tanto para subir como para bajar tasas.

Esta secuencia predictiva no es teórica; ha demostrado una precisión notable en los últimos ciclos. Por ejemplo, el aumento de liquidez iniciado en octubre de 2023 predijo correctamente el rally en activos de riesgo que comenzó en abril de 2024. El sistema actualmente señala expansión económica continua hasta al menos finales de 2026, contradiciendo las narrativas recesivas prevalentes en los medios financieros tradicionales.

La Muerte de la Diversificación Tradicional

El Everything Code llega a una conclusión que desafía décadas de ortodoxia financiera: la diversificación tradicional está muerta. La razón es matemáticamente elegante y empíricamente verificable. Si establecemos que un inversor necesita superar un retorno del 11% anual solo para mantener su poder adquisitivo real, podemos examinar qué clases de activos históricamente han cumplido este criterio.

Un análisis de los retornos ajustados por liquidez global desde 1970 revela la realidad.

Retorno Real = Retorno Nominal - Crecimiento de Liquidez Global

Bonos del Tesoro a 10 años: 6.5% - 8% = -1.5% anual

S&P 500: 10.2% - 8% = +2.2% anual

Oro: 7.8% - 8% = -0.2% anual

Bienes Raíces (US): 9.3% - 8% = +1.3% anual

NASDAQ: 21.8% - 8% = +13.8% anual

Bitcoin (desde 2011): 144% - 8% = +136% anual

Solo dos clases de activos han superado consistentemente la barrera del 11%: acciones tecnológicas (representadas por el NASDAQ) y criptomonedas (lideradas por Bitcoin). Esta concentración no es accidental; refleja una realidad fundamental sobre dónde se crea y captura valor en la economía moderna.

El Agujero Negro Supermasivo de la Liquidez

Pal describe la liquidez global como un “agujero negro supermasivo” que distorsiona todo a su alrededor, atrayendo capital hacia los activos que mejor capturan su expansión. La evidencia estadística es la siguiente: la liquidez global explica el 96% de la variabilidad en el NASDAQ y el 90% de la variabilidad en Bitcoin. Estas correlaciones son extraordinariamente altas para variables macroeconómicas, sugiriendo una relación causal fundamental más que una correlación espuria.

La mecánica de por qué ciertos activos capturan mejor el debasement es crucial para entender la tesis de inversión. Las acciones tecnológicas se benefician porque representan empresas con modelos de negocio escalables, márgenes crecientes y efectos de red que les permiten crecer más rápido que la economía general. Sus ganancias no están atadas linealmente al crecimiento del PIB, sino que pueden expandirse exponencialmente a través de la innovación y la captura de participación de mercado.

Bitcoin y las criptomonedas llevan esta lógica un paso más allá. No solo capturan el debasement monetario; se benefician directamente de él como alternativas al sistema fiduciario. Además, siguen la Ley de Metcalfe, donde el valor de la red crece proporcionalmente al cuadrado del número de usuarios:

Valor de la Red ∝ n²

Donde n = número de usuarios activos

Con la adopción de criptomonedas creciendo al doble de la velocidad del internet temprano, el crecimiento exponencial del valor está matemáticamente predeterminado, asumiendo que la adopción continúa.

The Banana Zone

El Everything Code identifica períodos específicos de aceleración en los mercados que Pal denomina coloquialmente la “Zona Banana”. Estos períodos corresponden a fases donde la liquidez se expande rápidamente mientras los indicadores económicos rezagados permanecen benignos, creando un ambiente óptimo para activos de riesgo.

Actualmente, según el análisis, estamos en la Fase 2 temprana de la Zona Banana actual. La extensión del ciclo de deuda de 4 a 5.4 años significa que esta fase será más larga pero potencialmente más explosiva que ciclos anteriores. Las proyecciones basadas en la relación histórica entre el ISM y los precios de Bitcoin sugieren objetivos que parecen absurdos para el análisis tradicional:

Estas proyecciones no son arbitrarias; se derivan de la relación logarítmica histórica entre el ISM y el precio de Bitcoin, ajustada por el crecimiento continuo de la red. La naturaleza logarítmica del crecimiento de Bitcoin significa que cada ciclo produce retornos nominales mayores incluso si los retornos porcentuales disminuyen.

El Mercado de Altcoins y la Rotación de Capital

El framework también proporciona un modelo para entender la dinámica de las altcoins. La rotación de capital sigue un patrón predecible vinculado al ciclo económico:

Fase de Acumulación (ISM 45-50): El capital fluye principalmente hacia Bitcoin como el activo cripto más seguro y líquido.

Fase de Expansión Temprana (ISM 50-55): Ethereum comienza a superar a Bitcoin a medida que aumenta el apetito por riesgo.

Fase de Expansión Media (ISM 55-58): Los proyectos de capa 1 alternativos y los tokens DeFi blue-chip comienzan a mostrar outperformance significativo.

Fase de Euforia (ISM >58): El capital fluye hacia proyectos de menor capitalización, memecoins y tokens especulativos.

Esta rotación no es aleatoria sino que refleja la psicología del mercado y la gestión de riesgo institucional. Los inversores institucionales, que ahora representan una porción significativa del mercado cripto, siguen protocolos de gestión de riesgo que dictan esta secuencia de asignación.

Implicaciones para la Construcción de Portafolios

La conclusión lógica del Everything Code es radical pero consistente: los inversores deberían abandonar la diversificación tradicional a favor de la concentración en activos que demuestren capacidad para superar el hurdle rate del 11%. En la práctica, esto significa una asignación dominante hacia tecnología y criptomonedas.

Sin embargo, la implementación requiere sofisticación. No se trata simplemente de comprar Bitcoin y esperar. El framework sugiere un enfoque dinámico basado en la posición del ciclo:

Durante Fases de Contracción (ISM <50):

Mantener posiciones principalmente en efectivo o stablecoins

Acumular Bitcoin y acciones tecnológicas de alta calidad durante la debilidad

Evitar altcoins y activos especulativos

Durante Fases de Expansión Temprana (ISM 50-55):

Posición máxima en Bitcoin y NASDAQ

Comenzar a acumular Solana

Mantener exposición mínima a altcoins

Durante Fases de Expansión Tardía (ISM >55):

Rotar parcialmente de Bitcoin hacia Solana y altcoins de alta calidad

Mantener exposición a tecnología pero con trailing stops

Prepararse para tomar ganancias en euforia extrema

Esta aproximación reconoce que mientras la tendencia secular favorece estos activos, la volatilidad cíclica requiere gestión activa para optimizar retornos y proteger capital durante correcciones inevitables.

La Tokenización del Mundo Real

Mirando hacia el futuro, el Everything Code proyecta que el mercado total de activos digitales crecerá de aproximadamente $4T hoy a $100T para 2032. Esta proyección se basa en la convergencia de varias tendencias:

La tokenización de activos del mundo real está apenas comenzando. Bonos gubernamentales, bienes raíces, commodities y acciones eventualmente existirán on-chain, creando eficiencias masivas en compensación, liquidación y composabilidad financiera. BlackRock, el gestor de activos más grande del mundo, ya ha comenzado este proceso con su fondo tokenizado BUIDL.

La integración de Web2 en Web3 acelerará a medida que las empresas tradicionales reconozcan las ventajas de la infraestructura blockchain para pagos, gestión de cadena de suministro e identidad digital. PayPal, Visa y Mastercard ya están construyendo infraestructura cripto seria, señalando que la adopción institucional está pasando de la experimentación a la implementación.

Los bancos centrales digitales (CBDCs) paradójicamente acelerarán la adopción cripto al normalizar los activos digitales y crear la infraestructura para su uso masivo. Mientras los gobiernos intentan mantener control a través de CBDCs, inadvertidamente están educando a miles de millones sobre las ventajas de las alternativas descentralizadas.

Riesgos y Consideraciones Críticas

Ningún framework predictivo es infalible, y el Everything Code tiene vulnerabilidades potenciales que los inversores prudentes deben considerar. El modelo asume que los bancos centrales mantendrán su capacidad para expandir liquidez indefinidamente. Un evento que quiebre esta capacidad, como una pérdida de confianza en el dólar estadounidense o una crisis inflacionaria genuina que fuerce disciplina monetaria, podría invalidar las proyecciones.

La regulación representa otro riesgo significativo, particularmente para las criptomonedas. Aunque la tendencia regulatoria ha sido hacia la aceptación y la integración, un cambio político podría resultar en restricciones severas que limiten el crecimiento del sector. Sin embargo, la naturaleza global y descentralizada de las criptomonedas hace que la prohibición total sea prácticamente imposible.

Los riesgos técnicos también persisten. Un fallo catastrófico en Bitcoin, Ethereum o Solana aunque improbable dado su track record, tendría consecuencias devastadoras para la tesis. Similarmente, un avance en computación cuántica que comprometa la criptografía actual requeriría adaptaciones significativas.

La Gestión Práctica del Riesgo

Pal enfatiza repetidamente un principio fundamental: “Dont Fuck This Up”. Esta advertencia aparentemente simple encapsula sabiduría duramente ganada sobre la gestión de activos volátiles. Las recomendaciones específicas incluyen:

Horizonte Temporal: Mantener una perspectiva mínima de 12-24 meses. Los activos cripto pueden caer 30-50% en correcciones rutinarias. Sin un horizonte temporal adecuado, los inversores inevitablemente venderán en los mínimos.

Gestión de Posición: Nunca usar apalancamiento en criptomonedas. La volatilidad natural proporciona suficiente exposición al alza sin necesidad de magnificar el riesgo. El apalancamiento en cripto es la forma más rápida de convertir una tesis correcta en una pérdida permanente de capital.

Seguridad de Activos: Usar hardware wallets o soluciones multi-sig para cantidades significativas. Los exchanges son convenientes pero representan riesgo de contraparte. La historia está plagada de exchanges hackeados o insolventes.

Selección de Activos: Enfocarse en proyectos grandes y establecidos con equipos probados, comunidades activas y casos de uso reales. La innovación ocurre en los márgenes, pero el capital se preserva en el centro.

La Convergencia con las Tesis de 10ampro

Lo que hace al Everything Code particularmente relevante para nuestra filosofía de inversión en 10ampro es cómo valida cuantitativamente muchas de nuestras intuiciones sobre los mercados modernos. Hemos argumentado consistentemente que las métricas tradicionales de valoración son obsoletas en un mundo de política monetaria no convencional permanente. El framework de Pal proporciona el aparato matemático para entender por qué.

Nuestra convicción sobre la importancia de la tecnología exponencial encuentra respaldo empírico en el análisis de qué activos capturan el debasement. No es coincidencia que las empresas con modelos de negocio escalables y efectos de red dominen los retornos. Es la consecuencia lógica de un sistema donde el crecimiento del dinero supera al crecimiento económico real.

La tesis sobre la tokenización inevitable de los mercados financieros, que hemos explorado extensamente, recibe validación adicional a través de las proyecciones de crecimiento del mercado cripto. No se trata de especulación salvaje sino de reconocer que la infraestructura financiera del siglo XIX es incompatible con la economía digital del siglo XXI.

Reflexiones Finales sobre el Paradigma

El Everything Code representa más que otro modelo macroeconómico; es un framework para entender la transición entre dos épocas económicas. La era de la política monetaria convencional, donde las tasas de interés podían gestionar efectivamente los ciclos económicos, ha terminado. La demografía lo garantiza. La era del debasement sistemático y la financialización extrema ha comenzado, y continuará hasta que surja un nuevo paradigma monetario.

Para los inversores, esto presenta tanto una oportunidad extraordinaria como un desafío existencial. La oportunidad radica en posicionarse en los activos que mejor capturan esta dinámica. El desafío es psicológico: requiere abandonar décadas de condicionamiento sobre diversificación, valoración y gestión de riesgo tradicional.

El modelo sugiere que estamos apenas al 4% del camino hacia la adopción total de activos digitales. Si las proyecciones son incluso parcialmente correctas, los próximos años verán transferencias de riqueza sin precedentes de aquellos que se aferran a paradigmas obsoletos hacia aquellos que abrazan la nueva realidad. No se trata de ideología o preferencia; es matemática pura aplicada a sistemas complejos.

La elegancia del Everything Code radica en su simplicidad conceptual combinada con rigor empírico. No requiere creer en el colapso del sistema financiero o la adopción universal de Bitcoin como moneda. Solo requiere reconocer que los gobiernos continuarán haciendo lo que han hecho durante décadas: imprimir dinero para gestionar deudas impagables. Todo lo demás fluye lógicamente de esta premisa central.

En nuestra experiencia aplicando estos principios, hemos encontrado que la parte más difícil no es entender la mecánica o incluso ejecutar las operaciones. Es mantener la convicción durante las inevitables correcciones y la paciencia durante las consolidaciones. El mercado cripto del 2024, relativamente tranquilo comparado con ciclos anteriores, ha probado la paciencia de muchos. Pero si el framework es correcto, y la evidencia sugiere fuertemente que lo es, estamos en las primeras entradas de un juego que se extenderá por años.

La ironía final es que mientras el establecimiento financiero debate si Bitcoin es una burbuja o si las valoraciones tecnológicas son sostenibles, están haciendo las preguntas equivocadas. La pregunta no es si estos activos están sobrevalorados en términos tradicionales. Es si todo lo demás está estructuralmente condenado al “subperformance” en un mundo de debasement perpetuo. El Everything Code sugiere que la respuesta es un sí rotundo, respaldado no por ideología sino por décadas de datos empíricos y relaciones causales verificables.

Para aquellos dispuestos a ver más allá de los paradigmas convencionales, el camino hacia adelante es claro. No será fácil, ciertamente no será lineal, pero la dirección es inequívoca. El futuro pertenece a los activos que pueden crecer más rápido que la impresora de dinero. En el mundo moderno, eso significa tecnología y criptomonedas. Todo lo demás es, en el mejor de los casos, preservación parcial de capital, y en el peor, destrucción garantizada de riqueza en términos reales.

⚡ Si te gustó el post, compártelo con amigos, deja un like y cuéntame qué piensas en los comentarios.

Subscribed

X: @holdmybirra

Linkedin: Hernanjaramillo

📜 Descargo de responsabilidad

Las opiniones expresadas en este artículo son únicamente del autor. El contenido aquí presentado no constituye asesoría de inversión, y su propósito es exclusivamente educativo. Nada de lo discutido representa una oferta para vender ni una solicitud para comprar valores de ninguna empresa. Todo el contenido es subjetivo y deberías realizar tu propio análisis y diligencia antes de tomar cualquier decisión. Hernán Jaramillo / 10ampro no garantiza, expresa ni implícitamente, la exactitud, confiabilidad, integridad o razonabilidad de la información contenida en esta publicación. Cualquier suposición, opinión o estimación expresada refleja el juicio del autor en la fecha de publicación y está sujeta a cambios sin previo aviso. Las proyecciones incluidas se basan en múltiples supuestos sobre condiciones de mercado, sin garantía alguna de que se cumplan los resultados proyectados. Hernán Jaramillo / 10ampro no asume ninguna responsabilidad por pérdidas directas, indirectas o de cualquier otro tipo derivadas del uso o la confianza en el contenido aquí expuesto. Hernán Jaramillo / 10ampro no actúa como tu asesor financiero, legal, contable, fiscal ni en ninguna otra capacidad fiduciaria

Que buen articulo, no deja de pensar uno que seria ideal en base a los momebtos del ciclo acertar la rotacion de activos, aunque eso es muy dificil, quizas es mejor posicionarse y mantener, pero algunas rotaciones estrategicas creo que podrian hacerse para maximizar los beneficios. Siempre me da vueltas eso en la cabeza aunque como mencionaste en el articulo de High time preference los mejores portafolios muchas veces son los de los muertos

Gracias Hernán por compartir tus conocimientos, que nos dan claridades infinitas respecto del presente y futuro para quienes apenas estamos iniciando nuestro trasegar en las nuevas oportunidades de inversión, rompiendo paradigmas que impedían mirar otro universo