Robinhood: El Puente Se Construye Más Rápido de lo que Pensé

Earning Reports Q4 2025 — Por qué subí mi convicción

Este es un update de mi deep dive original sobre Robinhood, donde expliqué por qué HOOD es el vehículo principal para capturar la transferencia generacional de $124 trillones. Lo que vi en el Q4 2025 no solo confirma la tesis — la acelera.

I. La Foto

En julio de 2025 escribí que Robinhood tenía $255B en activos totales, 25.8 millones de clientes financiados y un crecimiento del 44% en depósitos netos. Dije que la transferencia generacional de riqueza más grande de la historia no iba a ocurrir en los salones alfombrados de los bancos tradicionales sino en una app verde que cabe en el bolsillo. Que el agua siempre encuentra el camino de menor resistencia, y que ese camino tenía nombre.

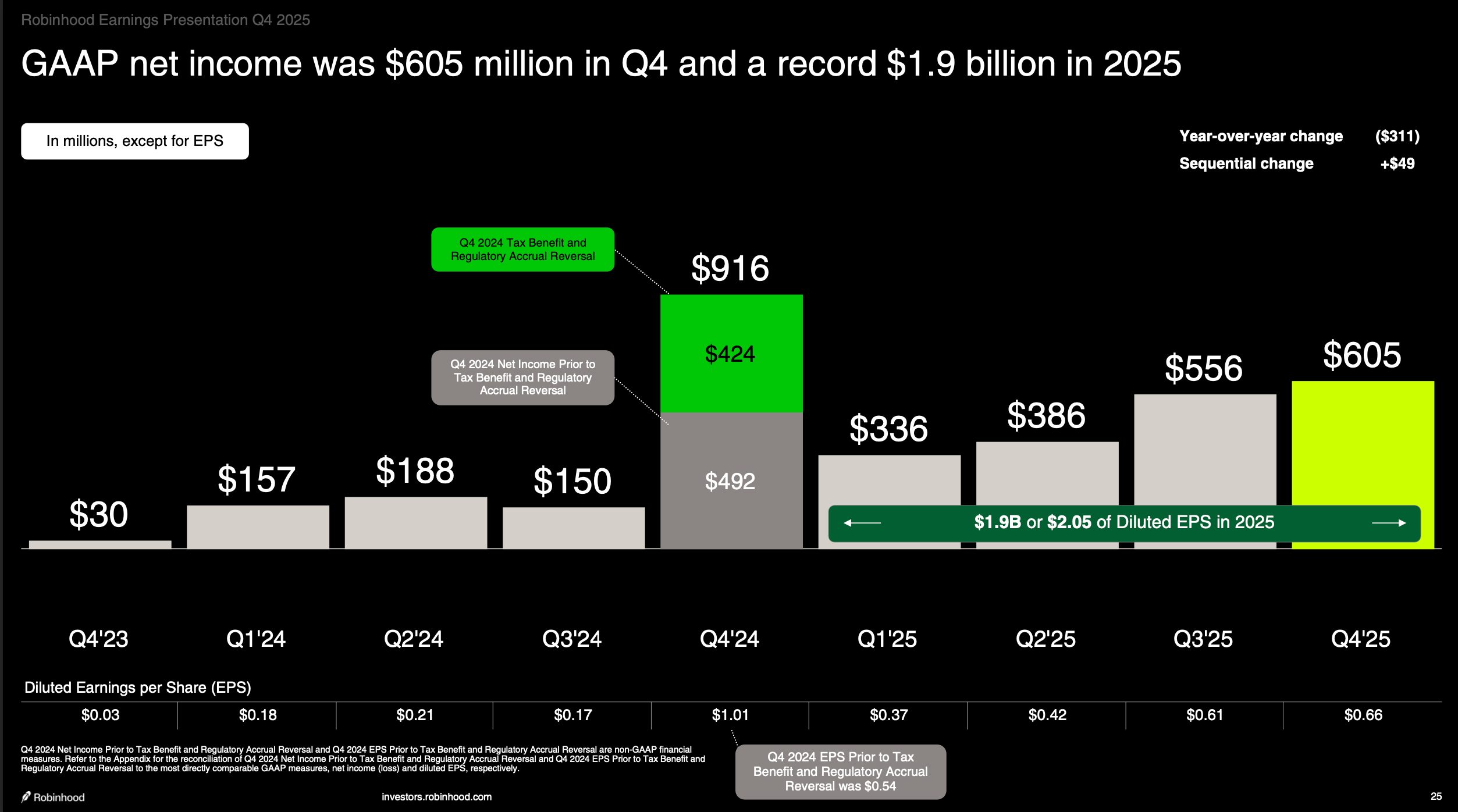

Seis meses después, Vlad Tenev y Shiv Verma — su nuevo CFO — entregaron los números del Q4. Los voy a poner uno detrás de otro porque el efecto acumulativo es el punto: $324B en activos totales de plataforma, crecimiento del 68% año contra año. Revenue de $4.5B en el año, crecimiento del 52%, el segundo año consecutivo por encima de 50%. Revenue se triplicó en tres años. GAAP Net Income de $1.9B — un salto del 33% contra 2024 con todo y que 2024 incluía un tax benefit de $424M en Q4 que infló artificialmente la base de comparación. Excluyendo ese one-time, el crecimiento real del net income fue del 91%. Adjusted EBITDA de $2.5B, crecimiento del 76%, con márgenes del 56%. EPS de $2.05, un crecimiento del 86% ajustando por el tax benefit del año anterior. Net deposits récord de $68B en el año, un growth rate del 35%, con ocho trimestres consecutivos superando los $10B.

Y lo que a mí más me importa: inflows positivos netos desde todos sus competidores principales por ocho trimestres seguidos. El dinero está saliendo de Schwab, de Fidelity, de E*TRADE, y está entrando a Robinhood. Trimestre tras trimestre.

Cuando publiqué el deep dive, mi tesis era que si Robinhood capturaba un 10% de los $124T que van a cambiar de manos en los próximos 25 años, estaríamos viendo una de las instituciones financieras más grandes del mundo. Hoy miro estos números y creo que subestimé la velocidad a la que eso está ocurriendo.

II. Rule of 108

Hay una métrica en tecnología que se llama “The Rule of 40” — si la suma del crecimiento de revenue más el margen de EBITDA supera 40, es territorio elite. Es el umbral que separa a las buenas compañías tech de las excepcionales. Las que lo sostienen trimestre tras trimestre terminan siendo los compounders de la década. Para que tengan contexto: Palantir lo cruzó recientemente y el mercado lo celebró como si fuera un evento histórico.