De $21M a $3.7B en un Sábado

Por qué los traders profesionales que leen las noticias del fin de semana están migrando a una chain que no cierra

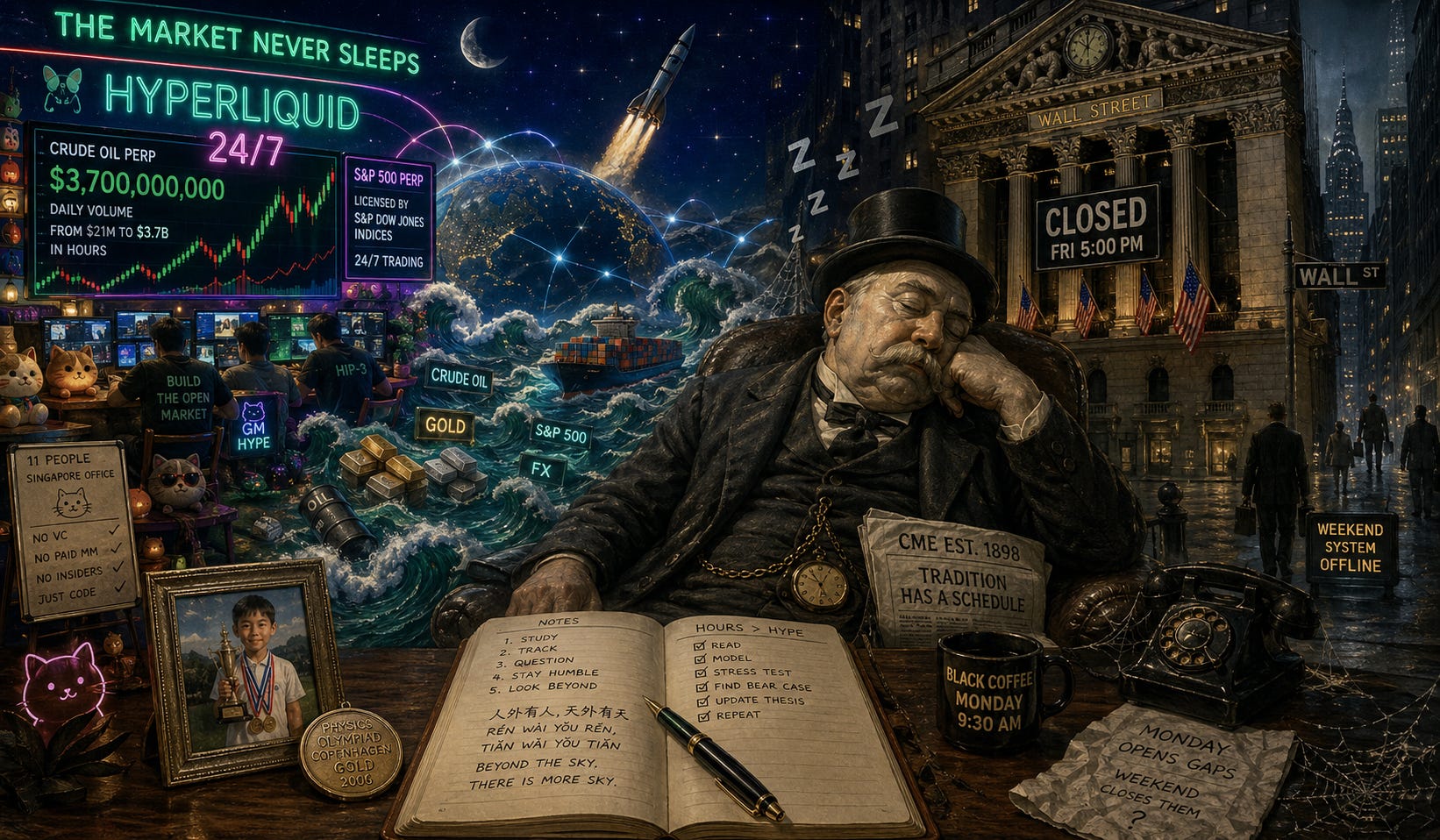

I. Sábado, 21 de Febrero

Un sábado de febrero de 2026, mientras Estados Unidos e Israel bombardeaban Irán, el petróleo no se podía tradear en el CME.

El CME estaba cerrado. El CME ha estado cerrado todos los sábados desde 1898.

Pero un exchange que tiene tres años, once empleados, y vive en una oficina en Singapur llena de peluches de gatos, no estaba cerrado. Esa noche el volumen diario de crudo en Hyperliquid pasó de $21 millones a $3,700 millones. En horas. Sin un comunicado oficial, sin un opening bell, sin un anuncio en CNBC. Solo traders profesionales que tenían que ajustar exposición a riesgo geopolítico antes de que abriera Asia el lunes, y que descubrieron que la única infraestructura disponible para hacerlo era una blockchain pública corriendo en una oficina al otro lado del mundo.

Un mes después, un equipo independiente lanzó un perp del S&P 500 sobre la misma chain. Licenciado oficialmente por S&P Dow Jones Indices. Cotizando 24/7, fines de semana incluidos. Eso ya no es un experimento. Es un mercado paralelo a Wall Street que opera precisamente cuando Wall Street no opera.

Solana sigue siendo, para mí, la chain ganadora de cripto. Eso no cambió. Lo que cambió es que el gráfico que Santiago Santos nos mostró hace dos semanas en el podcast tiene un dato que no puedo ignorar — y la razón por la que ese dato existe tiene mucho que ver con lo que pasó ese sábado.

Eso no me hace cambiar de tesis sobre Solana. Me hace abrir el cuaderno otra vez y por eso estoy escribiendo este deepdive.

Hay una diferencia importante entre tener convicción y tener los oídos cerrados. La tesis sobre Solana la construí con horas reales de estudio — el listing permissionless de assets, los prop AMMs comprimiendo spreads contra Binance, la microestructura de spot trading que ya supera a casi cualquier otra chain. Esa tesis sigue intacta. Pero cuando aparece un dato como el de Hyperliquid, lo responsable no es defender el mapa que ya tengo. Es estudiar qué me está diciendo el dato nuevo, y ver si abre un espacio adicional — no si reemplaza al que ya conozco.

Este artículo es lo que va a pasar antes de que abra una sola posición pequeña en HYPE.

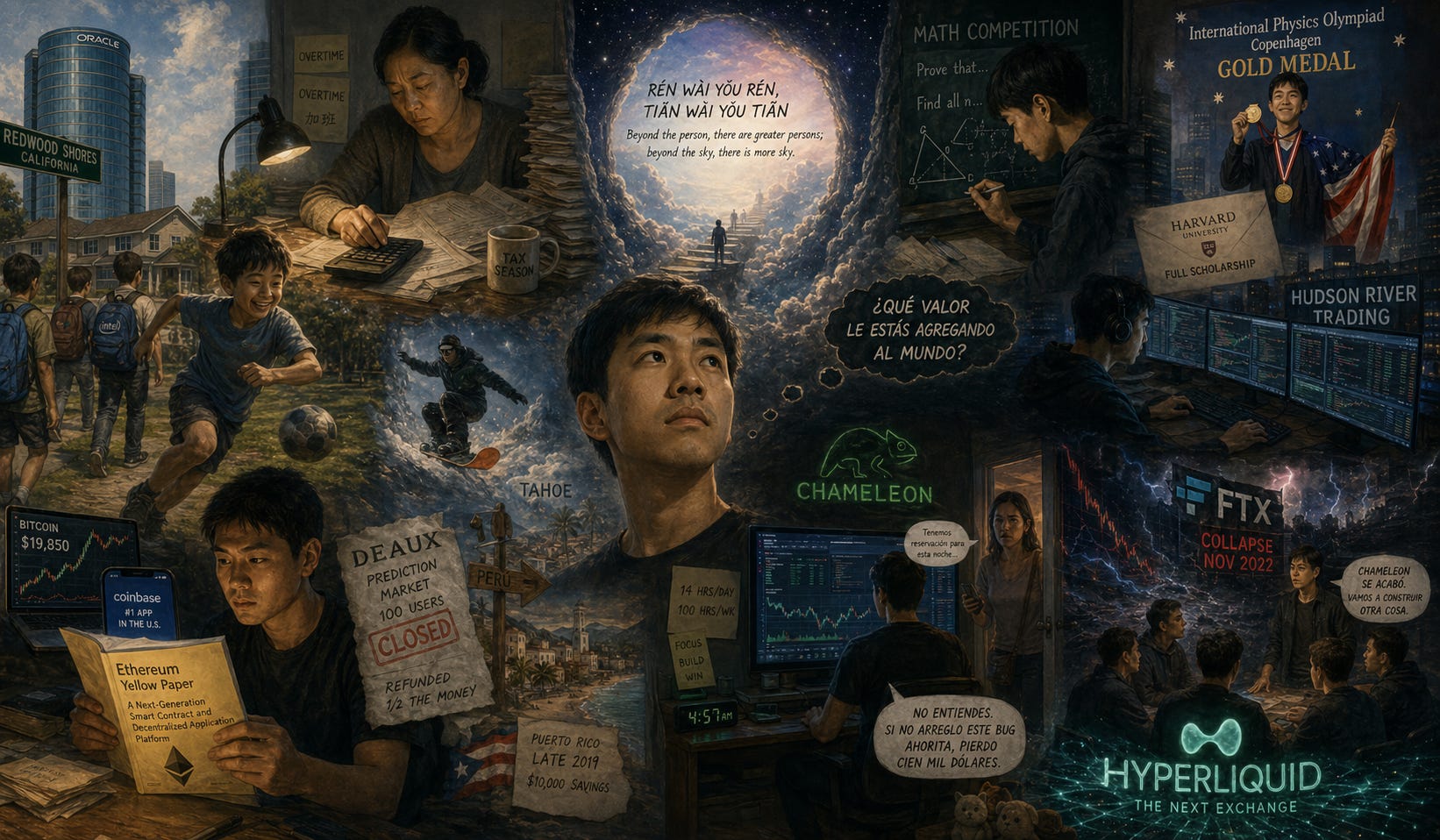

II. El Hijo de la Contadora

Jeff Yan creció en Redwood Shores, entre San Francisco y Palo Alto, en pleno centro del corredor económico más rentable de la historia americana. La torre espejada de Oracle se veía desde el barrio. Los vecinos eran ingenieros y product managers de empresas tech. Sus hijos estaban siendo programados — desde primer grado — para construir exactamente la vida que Yan terminaría construyendo.

Pero Yan no creció así. Su mamá era contadora china, divorciada cuando él estaba en tercer grado, criando a dos hijos sola en un barrio donde casi todo el mundo era más rico. Trabajaba horas extras en cada temporada de impuestos. No empujó a Jeff hacia nada. Él jugaba afuera, iba al colegio, volvía, jugaba más. En sus palabras: “Podía notar que la gente tenía más plata que nosotros, pero nunca fue algo que me molestó. No es caro salir a jugar afuera.”

Lo único que ella le dejó fue una frase. Un dicho chino: Rén wài yǒu rén, tiān wài yǒu tiān. “Más allá de la persona, hay personas más grandes; más allá del cielo, hay más cielo.” Era un recordatorio: por bueno que te creas, lo que estás viendo es una porción minúscula de lo que hay afuera.

En octavo grado, un amigo le pidió compañía para una competencia de matemáticas. Yan no había visto nada parecido. Te daban una pregunta — a veces una sola frase — y tenías que encontrar tu camino hacia adentro. La respuesta no era un número. Era una prueba. Un argumento completo demostrando por qué algo tenía que ser cierto. Al final te ranqueaban como a velocistas. Para Yan, era el deporte fusionado con entender el mundo.

Ese verano se levantó a las cinco de la mañana todos los días, descargó papers viejos de competencias, y los trabajó solo en su cuarto. Sin tutor. Sin programa de verano — no podía pagarlo. Un año después calificó al campo de entrenamiento del USA Math Olympiad. A los 18 ganó oro en física en Copenhague — top 24 del mundo. La beca completa de Harvard llegó después. Y después Hudson River Trading, una de las firmas de quant trading más rentables del planeta.

Pero algo no le encajaba. Yan se aburría rápido. “Estaba haciendo todo bien, pero nada parecía importarle realmente”, recordó su jefe años después. La pregunta que Yan no podía sacarse de la cabeza era simple: ¿Qué valor le estás agregando al mundo?

En diciembre de 2017 encontró su respuesta. Bitcoin estaba cerca de los $20,000. Coinbase era la app más descargada del país. Yan leyó el yellow paper de Ethereum y vio una computadora que ejecutaba cómputos en los que el mundo entero estaba de acuerdo, sin que ninguna entidad pudiera apagarla. Tocaba finanzas todos los días. Podía ver sobre qué corrían las finanzas. El paper describía cómo reemplazar la confianza con código.

Renunció a HRT. Construyó un mercado de predicciones llamado Deaux. Se adelantó tres años a Polymarket y a Kalshi — que hoy juntos valen más de $40B. Deaux consiguió 100 usuarios. Cerró. Yan devolvió la mitad del dinero, se fue a Tahoe a hacer snowboard hasta que se acabó la nieve, viajó a Asia y a Perú, y a fines de 2019 se mudó a Puerto Rico con $10,000 de ahorros.

Allá, durante dos años y medio, sentado frente a un televisor que le sirvió de monitor, Yan corrió uno de los trading desks anónimos más grandes de cripto. Lo llamó Chameleon. Trabajaba 14 horas diarias, mínimo. 100 horas a la semana. Su novia durante el primer año no tenía idea de lo que estaba pasando del otro lado de ese televisor. Hasta que un viernes de verano de 2021 ella trató de sacarlo a una cena que había reservado con una semana de anticipación. Yan no se movió: “No entiendes. Si no arreglo este bug ahorita, pierdo cien mil dólares.”

Cuando FTX colapsó en noviembre de 2022, Yan tomó una decisión que parecía absurda. Convocó al equipo — para entonces eran seis personas — y les dijo que Chameleon se acababa. Estaban haciendo millones. No importaba. Iban a construir otra cosa.

Esa otra cosa terminó siendo Hyperliquid.

III. The Exchange Thesis

Aquí es donde necesito hablar de Logan Jastremski, de Frictionless Capital, porque la conversación que tuvo con Santiago y Jason en Empire la semana pasada es el frame intelectual que me destrabó esta tesis.

Durante años, las blockchains se valoraron por analogía. Bitcoin sube X, mi chain sube como un derivado de eso. Throughput. TPS. Métricas que sonaban a infraestructura porque la palabra infraestructura daba seriedad.

Pero Logan armó un modelo interno — una especie de balance sheet de Solana — que rompe esa lógica. Su conclusión es brutalmente simple: las blockchains se valoran como exchanges. La pregunta correcta no es cuántas transacciones por segundo procesas. Es cuánto volumen de trading pasa por ti, cuánto extraes de ese volumen en priority fees, y cómo se redistribuye ese revenue a los stakeholders.

“Throughput sin execution no te genera revenue”, dijo Logan. “Tienes que enfocarte en la calidad de execution para tener un negocio sostenible a largo plazo.”

Esto cambia todo. Si una blockchain es un exchange, entonces se valora con los múltiplos de un exchange. CME — el exchange de derivados más grande del planeta, fundado en 1898 — cotiza alrededor de 27x revenue. Robinhood, 36x. Una blockchain que esté generando revenue real, con take rates comparables a los de Binance VIP9 (uno o dos basis points), y con volumen que escale, debería valorarse en ese rango — no en los 80x o 100x donde han estado cotizando históricamente la mayoría de los L1.

Logan dijo en el podcast algo que se me quedó: “Casi todo está sobrevaluado en cripto.” Incluyendo cosas que él mismo ha tradeado. La diferencia entre una blockchain que sobrevive este reset y una que no, va a ser exactamente la misma diferencia que separa al NYSE del exchange de Walmart de los años 90 — los assets que la gente quiere tradear, la liquidez que tienes para esos assets, y la calidad de execution que ofreces.

Pero hay una variable que Logan no enfatizó en el podcast y que para mí termina siendo la más interesante: cuándo puedes ofrecer esa execution. Porque CME tiene 128 años de historia y un horario que se diseñó cuando Chicago era un pit de gritos físicos. NYSE cierra 9:30am - 4pm Eastern. Forex tiene un fin de semana muerto desde el viernes a las 5pm hasta el domingo en la noche. Cualquier evento geopolítico que ocurra en esas ventanas — y los eventos geopolíticos parecen tener una preferencia estadística por los fines de semana — no se puede tradear hasta el lunes.

Hasta ahora.

IV. El Gráfico que No Puedo Ignorar

Miren bien la imagen. Es Network Revenue — fees, tips, y cualquier fuente adicional de ingresos generada por cada blockchain — desde el Q2 de 2021 hasta el Q4 de 2025, normalizado a 100%. Cada barra es un trimestre. Cada color, una chain.

| A guest post by

|