Bitcoin como Motor de Crédito Digital

Bitcoin introduce la posibilidad de generar crédito sobre un activo que se aprecia y no se devalúa. Lo que fue colateral inmobiliario o soberano se convierte en energía monetaria líquida y global.

El concepto de dinero ha evolucionado constantemente a lo largo de la historia humana, desde las conchas marinas hasta el oro, desde el papel moneda hasta los bits digitales. Sin embargo, pocas veces hemos presenciado una transformación tan fundamental como la que propone Michael Saylor con Bitcoin. No se trata simplemente de una nueva forma de pago o de un activo especulativo más en el mercado. Estamos ante una redefinición completa de lo que significa el capital en el siglo XXI, y más importante aún, cómo ese capital puede generar un sistema crediticio completamente nuevo.

La visión de Saylor trasciende la narrativa tradicional de Bitcoin como moneda digital. En su marco conceptual, Bitcoin representa energía digital que puede transmitirse a través del tiempo y el espacio a la velocidad de la luz. Esta característica aparentemente simple tiene implicaciones profundas para la arquitectura financiera global. Cuando comprendemos Bitcoin como energía monetaria almacenable y transmisible, comenzamos a entender su potencial como base para un sistema crediticio superior al actual.

El sistema financiero del siglo XX se construyó sobre promesas gubernamentales y activos inmobiliarios como garantía principal. Los bonos del tesoro, respaldados por la capacidad de los gobiernos para cobrar impuestos, y las hipotecas, respaldadas por propiedades físicas, han sido los pilares fundamentales del crédito global. Sin embargo, estos instrumentos sufren de limitaciones inherentes: son geográficamente restrictivos, políticamente vulnerables, y su valor está sujeto a la degradación inflacionaria constante. Bitcoin ofrece una alternativa que no solo supera estas limitaciones, sino que introduce características completamente nuevas al sistema crediticio.

La Metamorfosis Corporativa: De Tesorerías Tradicionales a Reservas Digitales

La transformación comenzó con un experimento audaz. En agosto de 2020, MicroStrategy se convirtió en la primera empresa pública en adoptar Bitcoin como activo de reserva principal. Lo que parecía una apuesta arriesgada de una sola compañía se ha convertido en un movimiento que abarca más de 180 corporaciones en 14 países diferentes. Esta expansión no es casual ni especulativa; representa una reconfiguración fundamental de cómo las empresas entienden y gestionan su capital.

Las corporaciones tradicionalmente han mantenido sus reservas en efectivo y equivalentes de efectivo, aceptando la erosión inflacionaria como un costo inevitable de mantener liquidez. Con tasas de inflación que superan consistentemente los rendimientos de los instrumentos del mercado monetario, estas empresas efectivamente han estado destruyendo valor para sus accionistas año tras año. La adopción de Bitcoin como activo de tesorería representa una solución elegante a este dilema centenario.

Cuando una empresa convierte parte de su tesorería a Bitcoin, no está simplemente especulando con un activo volátil. Está realizando una recapitalización fundamental que transforma la naturaleza misma de su balance general. El Bitcoin en el balance se convierte en lo que Saylor denomina “capital digital”, un activo que no solo preserva valor sino que tiene el potencial de apreciarse significativamente con el tiempo. Esta apreciación no es aleatoria; está fundamentada en la escasez programática del activo y en su creciente adopción como reserva de valor global.

La dinámica de esta adopción corporativa crea un efecto de red único en los mercados financieros. A diferencia de las industrias tradicionales donde la competencia es un juego de suma cero, cada empresa que adopta Bitcoin como reserva de tesorería beneficia a todas las demás que han tomado la misma decisión. Este fenómeno se puede expresar matemáticamente mediante la ecuación de valor de red de Metcalfe modificada:

V = k × n² × P

Donde:

V = Valor total de la red Bitcoin

k = Constante de proporcionalidad

n = Número de participantes (empresas + individuos)

P = Precio promedio de entrada

Esta ecuación ilustra cómo el valor de la red crece exponencialmente con cada nuevo participante corporativo, creando un incentivo poderoso para la adopción temprana y sostenida.

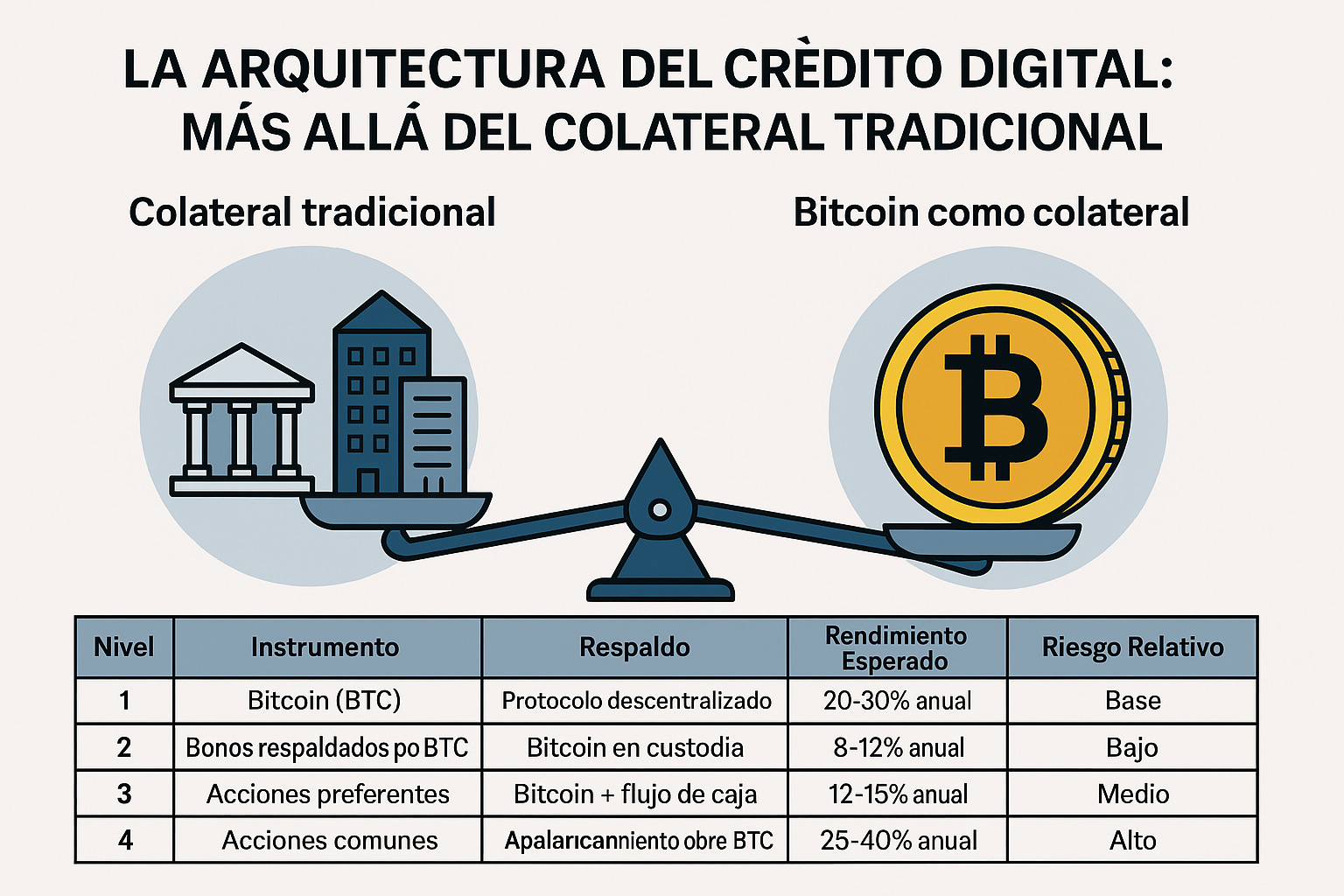

La Arquitectura del Crédito Digital: Más Allá del Colateral Tradicional

El aspecto más revolucionario de la visión de Saylor no es la simple acumulación de Bitcoin por parte de las corporaciones, sino cómo este activo digital puede servir como base para un sistema crediticio completamente nuevo. Para entender esta transformación, primero debemos examinar las limitaciones del sistema crediticio actual.

El mercado de bonos global, valorado en aproximadamente $130T, se basa principalmente en dos tipos de garantías: promesas gubernamentales y activos inmobiliarios. Los bonos gubernamentales dependen de la capacidad futura de recaudación fiscal, mientras que los bonos corporativos tradicionales a menudo están respaldados por activos físicos o flujos de caja proyectados. Ambos sistemas sufren de opacidad, riesgo de contraparte significativo, y están sujetos a manipulación política y monetaria.

Bitcoin como colateral introduce características radicalmente diferentes al mercado crediticio. Primero, es completamente transparente: cualquier persona puede verificar en tiempo real la cantidad exacta de Bitcoin que respalda un instrumento de deuda. Segundo, es altamente líquido y puede ser liquidado las 24 horas del día, los 7 días de la semana, sin depender de horarios bancarios o mercados específicos. Tercero, no está sujeto a la degradación física ni a la obsolescencia tecnológica que afecta a otros activos.

Esta estructura permite a las empresas emitir deuda a tasas atractivas mientras mantienen un colateral que se aprecia con el tiempo, creando un ciclo virtuoso de generación de valor.

Consideremos un ejemplo concreto para ilustrar este mecanismo. Una empresa con $1B de dólares en Bitcoin puede emitir bonos por $500 millones de dólares al 8% anual, manteniendo una ratio de colateralización del 200%. Si Bitcoin se aprecia un 20% anual (conservador según promedios históricos), después de un año la empresa tendrá 1,200 millones en colateral contra 540 millones en deuda (incluyendo intereses), mejorando su ratio de colateralización a 222%. Este exceso de colateral puede usarse para emitir deuda adicional, creando un efecto multiplicador de crédito.

La Reinvención de los Mercados de Capital

La implementación de este nuevo paradigma crediticio no ocurre en el vacío; requiere una transformación profunda de la infraestructura financiera existente. Los mercados de capital tradicionales, especialmente en economías desarrolladas como Japón, Suiza y partes de Europa, han estado atrapados en un ambiente de represión financiera durante más de una década. Con tasas de interés cercanas a cero o negativas, los inversores institucionales han sido forzados a asumir riesgos cada vez mayores para obtener rendimientos marginales.

La entrada de instrumentos de crédito respaldados por Bitcoin ofrece una solución elegante a este problema. Los inversores pueden obtener rendimientos del 8-12% en instrumentos sobrecolarateralizados con un activo digital transparente y líquido. Esta propuesta de valor es particularmente atractiva para fondos de pensiones, aseguradoras y otros inversores institucionales que necesitan rendimientos predecibles para cumplir con sus obligaciones a largo plazo.

La migración hacia este nuevo sistema no será instantánea, pero los incentivos económicos son poderosos. Podemos modelar esta transición usando una función logística que describe la adopción de nuevas tecnologías:

A(t) = K / (1 + e^(-r(t-t₀)))

Donde:

A(t) = Adopción en el tiempo t

K = Capacidad máxima del mercado (estimada en 50 billones USD)

r = Tasa de crecimiento (estimada en 0.5 anual)

t₀ = Punto de inflexión (estimado en 2027)

Según este modelo, podríamos ver una adopción del 10% del mercado de bonos global ($13T) transitando hacia instrumentos respaldados por Bitcoin para 2030, con una aceleración significativa después de ese punto.

La transformación no se limita a los bonos. El mercado de acciones también experimentará cambios fundamentales. Las empresas que mantienen Bitcoin en sus balances pueden ofrecer a los inversores una exposición apalancada al activo digital mientras mantienen las ventajas operativas y de gobernanza de una estructura corporativa tradicional. Esto crea una nueva clase de “acciones digitales” que combinan los beneficios del Bitcoin con la capacidad de generar flujos de caja operativos.

La Integración Tecnológica: El Catalizador Invisible

Mientras la adopción corporativa y la creación de nuevos instrumentos crediticios capturan la atención de los mercados financieros, una revolución silenciosa pero igualmente importante está ocurriendo en la capa tecnológica. La integración de Bitcoin en los sistemas operativos y el hardware de consumo representa el siguiente salto cuántico en la adopción de esta tecnología.

Actualmente, interactuar con Bitcoin requiere aplicaciones especializadas y un conocimiento técnico considerable. La visión de Saylor contempla un futuro donde Bitcoin está integrado nativamente en cada dispositivo, desde teléfonos inteligentes hasta automóviles, desde electrodomésticos hasta infraestructura urbana. Esta integración no es una conveniencia; es fundamental para desbloquear el potencial completo de Bitcoin como infraestructura monetaria global.

Cuando Apple integre Bitcoin en iOS, Google en Android, y Microsoft en Windows, estaremos ante un cambio de paradigma comparable a la introducción de Internet en los dispositivos móviles. De repente, miles de millones de personas tendrán acceso instantáneo a un sistema monetario global, sin fricciones, que opera las 24 horas del día. Las implicaciones para el comercio internacional, las remesas, y los micropagos son profundas.

Esta integración tecnológica también facilita la creación de nuevos modelos de negocio basados en Bitcoin. Imaginemos dispositivos IoT que pueden realizar transacciones autónomas, vehículos eléctricos que pagan automáticamente por la carga, o sistemas de inteligencia artificial que gestionan tesorerías corporativas en tiempo real. Cada uno de estos casos de uso añade demanda y utilidad a la red Bitcoin, reforzando su valor como activo de reserva.

El Sistema de Defensa Económica

Un aspecto crucial pero a menudo subestimado de la adopción corporativa de Bitcoin es su función como sistema de defensa económica y política para la red. Saylor las describe así las tres líneas de defensa de Bitcoin: técnica, económica y política.

La defensa técnica la proporcionan los mineros, que aseguran la red con poder computacional masivo. La defensa económica proviene de las corporaciones que mantienen Bitcoin en sus balances, alineando sus intereses con la salud y el crecimiento de la red. La defensa política emerge cuando estas mismas corporaciones emplean lobistas, educan a reguladores, y abogan por marcos legales favorables.

Esta trinidad defensiva crea una fortaleza formidable contra ataques potenciales al sistema Bitcoin. Cuando empresas Fortune 500 tienen miles de millones de dólares en Bitcoin, cualquier intento gubernamental de prohibir o confiscar el activo enfrentaría una resistencia corporativa masiva. Los accionistas de estas empresas, que incluyen los fondos de pensiones más grandes del mundo, tienen un interés directo en proteger el valor de Bitcoin.

La dinámica política se vuelve aún más interesante cuando consideramos la competencia internacional. Si Estados Unidos decide posicionarse como una “superpotencia Bitcoin”, como sugieren las declaraciones recientes de la administración, otros países enfrentan una decisión estratégica crítica. Pueden resistirse y arriesgarse a quedar excluidos del nuevo sistema financiero global, o pueden competir para atraer empresas y capital relacionados con Bitcoin.

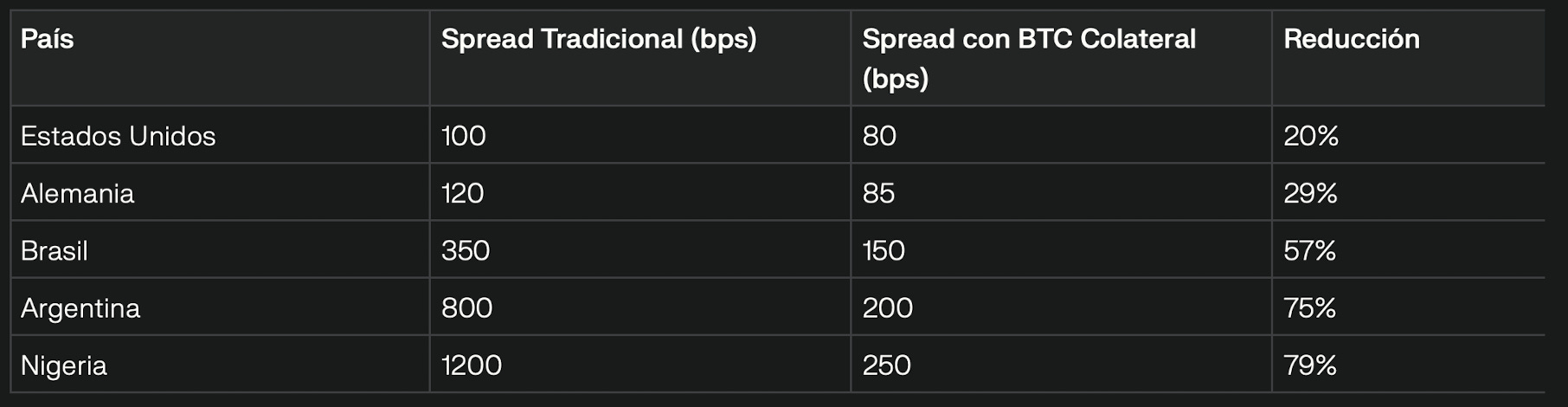

La Transformación de los Flujos de Capital Global

El impacto de Bitcoin en los flujos de capital global merece un análisis. Tradicionalmente, el capital ha fluido desde economías desarrolladas hacia mercados emergentes en busca de rendimientos más altos, aceptando riesgos políticos y de cambio significativos. Bitcoin invierte esta dinámica al ofrecer un activo de reserva global que no discrimina por geografía.

Una empresa en Argentina puede emitir bonos respaldados por Bitcoin que son tan creíbles y líquidos como los emitidos por una corporación en Suiza. Esto democratiza el acceso al capital de una manera sin precedentes. Los inversores ya no necesitan evaluar el riesgo país o preocuparse por controles de capital; solo necesitan verificar que el Bitcoin existe y está adecuadamente custodiado.

Esta nivelación del campo de juego financiero global tiene implicaciones profundas para el desarrollo económico. Países que históricamente han sido excluidos de los mercados de capital internacionales debido a la inestabilidad política o monetaria ahora pueden participar plenamente, siempre que adopten Bitcoin como estándar. Esto crea incentivos poderosos para la reforma económica y la transparencia gubernamental.

Podemos visualizar este fenómeno mediante un análisis de los spreads de crédito antes y después de la adopción de Bitcoin como colateral:

Como muestra la tabla, los países con mayores riesgos tradicionales experimentan las mayores reducciones en sus costos de financiamiento cuando utilizan Bitcoin como colateral, lo que acelera su convergencia económica con las naciones desarrolladas.

El Nuevo Sistema de Valoración de Activos

La introducción de Bitcoin como activo de reserva corporativa requiere una revisión de los modelos de valoración de activos. Los métodos tradicionales como el modelo de descuento de flujos de caja o los múltiplos de mercado no capturan adecuadamente el valor de las reservas de Bitcoin de una empresa.

Necesitamos desarrollar nuevos marcos que consideren no solo el valor actual del Bitcoin en el balance, sino también su potencial de apreciación, su utilidad como colateral para generar crédito, y su contribución a la reducción del riesgo corporativo. Ejemplo del modelo propuesto podría expresarse como:

Valor Empresa = Valor Operativo Tradicional + Valor BTC × (1 + Prima de Control) + Valor Presente(Beneficios Crediticios Futuros)

Donde:

- Valor Operativo Tradicional = EBITDA × Múltiplo del Sector

- Prima de Control = 10-20% (por la capacidad de gestionar y desplegar el BTC)

- Beneficios Crediticios Futuros = Σ(Ahorro en Intereses × Factor de Descuento)

Este modelo reconoce que el Bitcoin corporativo no es simplemente un activo pasivo, sino un recurso estratégico que puede generar valor de múltiples maneras.

La Evolución del Sistema Bancario

Los bancos tradicionales enfrentan una disyuntiva existencial con el surgimiento de Bitcoin y el crédito digital. Por un lado, Bitcoin amenaza su monopolio sobre la creación de dinero y la intermediación financiera. Por otro, ofrece oportunidades sin precedentes para aquellos que se adapten rápidamente.

Los bancos que adopten Bitcoin temprano pueden posicionarse como custodios principales, proveedores de servicios de préstamo, y creadores de mercado en el nuevo ecosistema financiero. Pueden ofrecer productos sofisticados como swaps de Bitcoin, opciones, y productos estructurados que satisfagan las necesidades de diferentes tipos de inversores.

La transformación del sistema bancario seguirá probablemente un patrón de destrucción creativa. Los bancos que se aferren al modelo tradicional verán erosionarse sus márgenes y su relevancia. Aquellos que abrazen el nuevo sistema pueden experimentar un renacimiento, convirtiéndose en las instituciones financieras dominantes del siglo XXI.

Un banco del futuro podría operar con un balance completamente diferente:

Activos:

Reservas de Bitcoin: 40%

Préstamos respaldados por Bitcoin: 30%

Inversiones en empresas de tesorería Bitcoin: 20%

Efectivo y equivalentes: 10%

Pasivos:

Depósitos denominados en Bitcoin: 50%

Bonos respaldados por Bitcoin: 30%

Capital: 20%

Esta estructura permite al banco beneficiarse de la apreciación del Bitcoin mientras ofrece servicios de valor agregado a sus clientes.

Implicaciones Macroeconómicas

La adopción generalizada de Bitcoin como base del sistema crediticio tiene implicaciones macroeconómicas que apenas comenzamos a comprender. En primer lugar, introduce una restricción real sobre la expansión monetaria. A diferencia del sistema fiat actual, donde los bancos centrales pueden crear dinero sin límite, un sistema basado en Bitcoin tiene una oferta máxima fija de 21 millones de unidades.

Esto no significa que el crédito no pueda expandirse; de hecho, como hemos visto, Bitcoin permite la creación de instrumentos de crédito sofisticados. Sin embargo, estos instrumentos deben estar respaldados por Bitcoin real, lo que impone disciplina en el sistema. Los excesos crediticios que han caracterizado las últimas décadas serían mucho más difíciles de sostener.

La política monetaria también experimentaría cambios fundamentales. Los bancos centrales ya no podrían manipular las tasas de interés arbitrariamente o rescatar instituciones insolventes mediante la impresión de dinero. Las tasas de interés serían determinadas por el mercado, reflejando las preferencias temporales reales de ahorradores e inversores.

Esta transición hacia un estándar Bitcoin no sería indolora. Implicaría una reestructuración masiva de deudas existentes, quiebras de instituciones no viables, y probablemente una recesión deflacionaria temporal. Sin embargo, el sistema resultante sería más robusto, transparente y justo que el actual.

El Rol de los Gobiernos en la Nueva Economía

Los gobiernos enfrentan una elección estratégica crítica respecto a Bitcoin. Pueden resistirse y intentar preservar su monopolio sobre la creación de dinero, o pueden adaptarse y buscar ventajas competitivas en el nuevo sistema. La evidencia sugiere que cada vez más gobiernos están eligiendo la segunda opción.

Un gobierno que adopte Bitcoin como activo de reserva puede fortalecer significativamente su posición fiscal. Imaginemos un escenario donde el Tesoro de Estados Unidos mantiene un millón de bitcoins (actualmente valorados en aproximadamente $100B). Si Bitcoin se aprecia a su tasa histórica promedio, esta reserva podría valer trillones de dólares en una década, proporcionando un colchón fiscal masivo sin necesidad de aumentar impuestos o deuda.

Los gobiernos también pueden emitir bonos respaldados por Bitcoin, potencialmente a tasas más bajas que los bonos tradicionales debido al colateral superior. Esto reduciría el costo del servicio de la deuda y liberaría recursos para inversión productiva.

La competencia entre naciones por atraer empresas de tesorería Bitcoin y mineros creará una carrera hacia políticas más favorables. Países que ofrezcan marcos regulatorios claros, impuestos razonables, y protecciones legales sólidas atraerán capital y talento desproporcionadamente.

La Democratización del Acceso Financiero

Uno de los aspectos más transformadores del crédito basado en Bitcoin es su potencial para democratizar el acceso a servicios financieros sofisticados. En el sistema actual, solo las corporaciones grandes y los individuos ricos tienen acceso a instrumentos de crédito complejos y oportunidades de inversión atractivas.

Bitcoin cambia esta dinámica al permitir la tokenización y fraccionamiento de instrumentos de crédito. Un bono respaldado por Bitcoin de mil millones de dólares puede dividirse en millones de tokens de mil dólares cada uno, accesibles para inversores minoristas en todo el mundo. La transparencia y auditabilidad del blockchain eliminan muchos de los costos de intermediación que actualmente excluyen a los pequeños inversores.

Esta democratización se extiende también al lado del prestatario. Pequeñas empresas e individuos pueden emitir deuda respaldada por Bitcoin, accediendo a capital global sin necesidad de intermediarios tradicionales. Un emprendedor en Kenya puede obtener financiamiento de un inversor en Japón, con el Bitcoin sirviendo como colateral universal y ejecutable.

Desafíos y Riesgos en la Transición

Sería ingenuo ignorar los desafíos significativos que enfrenta esta transición. La volatilidad del precio de Bitcoin, aunque disminuyendo con el tiempo, sigue siendo sustancial. Los prestamistas y prestatarios necesitan mecanismos sofisticados de gestión de riesgo para navegar esta volatilidad.

La custodia segura de Bitcoin a escala corporativa presenta desafíos técnicos y operativos considerables. La pérdida de claves privadas o el hackeo de sistemas de custodia podrían resultar en pérdidas catastróficas. Las soluciones de custodia institucional están evolucionando rápidamente, pero aún requieren mejoras significativas.

El marco regulatorio para el crédito basado en Bitcoin está en su infancia. Las leyes de quiebra, los estándares contables, y las regulaciones fiscales necesitan actualizarse para reflejar las realidades del capital digital. Esta incertidumbre regulatoria crea fricciones y riesgos que desalientan la adopción.

La resistencia del sistema financiero incumbente no debe subestimarse. Los bancos, gobiernos, y otras instituciones con intereses creados en el sistema actual lucharán para preservar su posición. Esta resistencia puede manifestarse en regulaciones hostiles, propaganda negativa, o incluso intentos de sabotaje técnico.

El Horizonte de Eventos Financiero

Estamos acercándonos a lo que podríamos llamar un “horizonte de eventos financiero”, un punto más allá del cual el sistema actual no puede continuar y debe transformarse fundamentalmente. La combinación de deudas insostenibles, tasas de interés artificialmente suprimidas, y pérdida de confianza en las instituciones tradicionales está creando las condiciones para un cambio de paradigma.

Bitcoin y el sistema de crédito digital que permite representan no solo una alternativa, sino potencialmente la única salida viable de la trampa de deuda actual. Al proporcionar un activo de reserva que no puede ser devaluado y un sistema de crédito transparente y eficiente, Bitcoin ofrece un camino hacia la estabilidad financiera renovada.

La velocidad de esta transición dependerá de múltiples factores: crisis en el sistema tradicional, avances tecnológicos en la infraestructura Bitcoin, cambios regulatorios, y sobre todo, la comprensión y aceptación pública del nuevo paradigma. Sin embargo, la dirección parece cada vez más clara.

Conclusión: El Amanecer de una Nueva Era Financiera

La visión de Michael Saylor de Bitcoin como base para un nuevo sistema de crédito digital no es una fantasía especulativa, sino una extrapolación lógica de tendencias ya en marcha. La adopción corporativa está acelerándose, la infraestructura tecnológica está madurando, y los primeros instrumentos de crédito basados en Bitcoin están emergiendo.

Estamos presenciando nada menos que el nacimiento de un nuevo sistema financiero global. Un sistema más transparente, eficiente y justo que el actual. Un sistema donde el valor no puede ser confiscado mediante inflación, donde el crédito está respaldado por activos reales verificables, y donde el acceso a servicios financieros sofisticados no está limitado por geografía o estatus socioeconómico.

La transición no será suave ni rápida. Habrá volatilidad, resistencia, y probablemente crisis en el camino. Pero las fuerzas económicas que impulsan esta transformación son poderosas e irreversibles. Cada empresa que añade Bitcoin a su balance, cada desarrollador que construye infraestructura, cada inversor que compra bonos respaldados por Bitcoin, está contribuyendo a la construcción de este nuevo sistema.

En última instancia, no estamos solo reemplazando una forma de dinero con otra. Estamos redefiniendo la naturaleza misma del capital y el crédito para la era digital. Estamos construyendo los cimientos financieros sobre los cuales se erigirá la economía del siglo XXI. Y aunque el camino por delante está lleno de incertidumbre, el destino parece cada vez más inevitable: un mundo donde Bitcoin sirve como la base energética y crediticia de una civilización verdaderamente global y digital.

Demoledor!!! Excelente Hernán… Te imaginás a la burocracia colombiana entiendiendo BTC??? El país sería otro!

Excelente análisis y una proyección muy acertada de lo que será el sistema financiero para los próximos años. El futuro está aqui y muchos luchan y se resisten a el. Lástima que Colombia no tenga dirigenes ni políticos con la suficiente capacidad mental, moral y ética para entender este gran cambio. Gracias de nuevo Hernán por mejorar nuestra dieta de información. Muchos éxitos...!